老後資金はいくら必要?

老後までにいくらお金を貯めておけば良いのでしょうか?

よく言われる金額は3000万円~4000万円です。これは退職金を抜きにした金額です。しかも最低限の生活を営む最低ラインで、優雅な生活を送ろうと思ったらこの倍(6000万円~8000万円)は必要です。家のローンや子供の養育費を考えると全然届かないという方も多いのではないでしょうか。

親の財産もあてにはなりません。現在は長寿社会。親も生きていくのに必死ですから、長生きすればするほど、財産も減っていくのです。

将来を考えるととても不安になってしまうかもしれませんが、あなたが20代、30代なら悲観する必要はありません。

28歳で貯金100万円、年収400万円(手取り300万円)でも、希望が湧いてくるシミュレーションがあります。

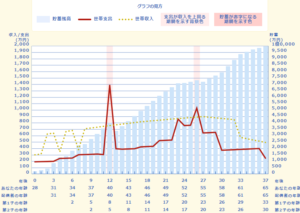

ケース1 共働きで1億円コース

リクルートが提供しているiction!みらい家計シミュレーションを使い、シミュレーションを行いました。設定は以下です。

- 現在、28歳で年収400万円(手取り300万円)、貯金100万円

- 30歳で結婚(貯金・年収・年齢がほぼ同じ相手)

- 32歳と35歳で赤ちゃん誕生

- 40歳で4000万円程の家を購入(頭金1000万円)、ローン25年

- 子供は2人とも高校・大学共に私立校、習い事も人並みに実施

<シミュレーション結果>

なんと老後(65歳時)の貯金は1億220万円でした。

子供を2人、高校・大学を私立に行かせて、家を購入(しかも65歳で払い終わる)して1億円貯まっています。さらに退職金は上記の計算には入っていないので、相当贅沢できます。共働きの力は恐ろしいですね。

家賃もかからず年金暮らし、貯金は1億円。これなら老後は安泰ではないでしょうか。

持っている貯金を運用したりすればさらに増えることも間違いないでしょう。これで少しは安心しましたよね?

ここのポイントは奥さんも旦那さんと同様に正社員として働くこと。子育てしながら働くことがネックです。これを乗り越えられるかどうかで老後の資金が大きく変化します。

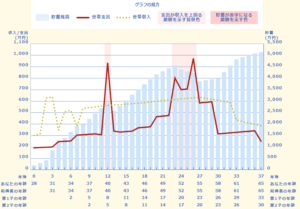

ケース2 片働き・主婦パートコースは5000万円

ケース2もリクルートが提供しているiction!みらい家計シミュレーションを使い、シミュレーションを行いました。設定は以下です。ケース1の共働きと異なる点は赤色にしています。

- 現在、28歳で年収400万円(手取り300万円)、貯金100万円

- 30歳で結婚(貯金・年収・年齢がほぼ同じ相手)

- 32歳と35歳で赤ちゃん誕生

- 第1子出産後から妻はパート

- 40歳で3000万円程の家を購入(頭金600万円)、ローン25年

- 子供は2人とも高校・大学共に私立校、習い事も人並みに実施

<シミュレーション結果>

老後(65歳時)の貯金は5268万円でした。共働きと比較すると約5000万円の差があります。家を購入(65歳で払い終わる)したものの約3000万円の家にしか手を出せず、自然と郊外の家となりました。

それでもしっかりと貯めることができてます。また家賃もかからず年金暮らしはできます。退職金は含まれておりませんので、退職金を合わせて老後資金は6000~7000万円程でしょうか。

ここのポイントは奥さんが子育てと家事に専念できることです。一番バランスが良いと言えるのではないでしょうか。

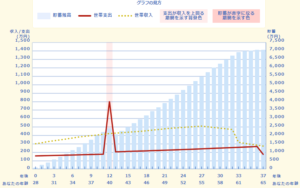

ケース3 シングルで7000万円

最近は未婚率が増え、一生単身で生きる人も増えてきてます。

- 現在、28歳で年収400万円(手取り300万円)、貯金100万円

- 結婚なし、子供なし

- 40歳で3000万円程の家を購入(頭金600万円)、ローン25年

<シミュレーション結果>

単身の方は7173万円という結果でした。自分一人にしかお金がかからないため、かなりゆとりのある生活ができます。

まとめ

老後にゆとりある資金を蓄えたいのであれば結婚し、2人で働き続けるのが一番の近道です。子育てが大変かもしれませんが、お金にゆとりがあるので、家事や育児をアウトソーシングしてもおつりが返ってきます。子供にも無理なく好きなことをやらせてあげられます。

自分たちに合ったスタイルを見極め、無理なく老後資金を蓄えてください。まずは老後までの資金計画をたてることからおすすめします。