節約ロードマップに足を運んでいただきありがとうございます。

この節約ロードマップでは、1年間で+150万円貯金に回すことに成功した私の節約術をベースに、週末だけでできる節約の”仕組み作り”を行っていきます。

毎週、毎週配信していきますので、”今週のやること”を確認し実践していってください。

Contents

今週のやること

早速ですが、今週のやることからお伝えします。

4つの口座を用意し、自動貯金の設定を行う

節約ロードマップ記念すべき1歩目は、節約ではなくお金が貯まる仕組み作りから行っていただきます。

節約ではなく、仕組み作りから始める理由

- 節約の具体的ノウハウより、なぜ仕組み作りから行うのか

- 早く節約方法について知りたい

と思われる方もいるかと思いますが、少し待ってください。

あなたは貯金についてこんなご経験はないでしょうか。

貯金しよう!と思い立っても、、、

- いつもなぜか給料日前日にはお金が無くなっている

- 収支の管理が面倒で続かない。使途不明金が発生している

- 1,2か月も経てば貯金のことは忘れている

これらは全て過去の私の経験なのですが、なかなか貯金が思うようにいかなかったことを今でも覚えています。

そんな私も今では1,000万円以上の貯金ができるようになりました。

1,000万円以上の貯金を達成できた1番の勝因は貯金を仕組化・自動化したことです。

貯金生活を実践していく中で1番確実で、1番継続できる方法が”仕組み作り+自動化”だという結論に至りました。

”仕組み作り+自動化”ができれば意志とは関係なく貯金でき、どんなにずぼらな人でもお金を貯めることができる”最強の貯金方法”だと思います。

この仕組みがないと、せっかく節約しても、浮いたお金を別のことに使い(パーキンソンの法則※)結局お金が貯まらない生活になってしまいます。

なのでまずは、節約の具体的な方法よりも、お金が逃げていかない・自動で貯まる仕組みを作ってあげることが大切なのです。

パーキンソンの法則とは

英国の歴史学者で政治学者のシリル・ノースコート・パーキンソン(1909~93年)の著作「パーキンソンの法則:進歩の追求」の中で提唱された法則です。

その内容を要約すると、「支出の額は、収入の額に達するまで膨張する」というものです。

つまり、人はお金があったらある分だけ使ってしまうということです。

そこで、今回を含めた3週分のコンテンツで、1,000万円貯めるための”仕組み”を作っていきます。

この方法を実践すれば、給料日前日に「いつの間にかお金が無くなっていた」と悩むことはありません。

むしろ、

「いつの間にかお金が貯まっている」

という感覚に近づいていきます。

「貯金しよう!」と思った時に、この貯める仕組みさえ作ってしまえば、たとえこの後の節約が上手くいかなくとも、たとえ将来モチベーションが保てなくなっても自然にお金が貯まります。

また、自動貯金の仕組み作り最後の3週目には、1~3週目で作った仕組みを活用した家計管理術も紹介しています。

1~3週目をマスターするだけでも、かなりの貯金体質になること間違いなしですので、ぜひ最後までご確認いただき、マネしてみてください。

それではいってみましょう。

具体的方法の解説

では今週のやるべきことの具体的解説にうつります。

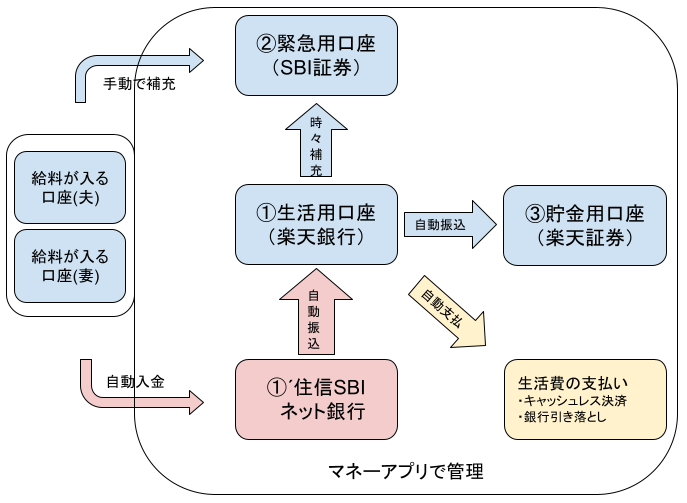

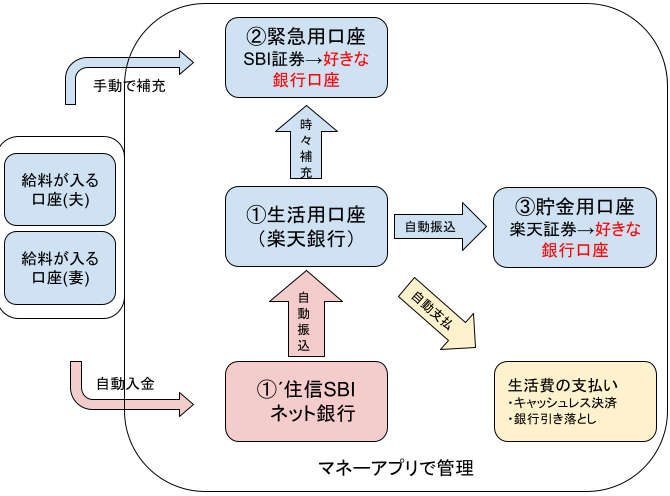

まず、これから3週かけて作り上げていこうとしている仕組み(自動貯金)の全体像をお伝えします。

【仕組み(自動貯金)の全体像】

少しややこしく、わかりづらいかと思いますが、この仕組みを最初に作っておけば、あとは何もせずともお金が貯まっていきます。

上図のフローがわからなくても、「今週のやること」を着実に実行していけば、このフローが完成してしまいますので頑張ってください。

財布共通・先取り貯蓄型

なお前提として、生活費や貯蓄の支払いについては、(共働きの場合を想定し)夫婦それぞれが毎月一定額を出し合う「財布共通・先取り貯蓄型」を採用しております(共働きではなく、収入源がパートナー1人のみであれば無視してOKです)。

完全財布別々型、片方が生活担当/片方が貯金担当型など、財布管理には様々なスタイルがあると思いますが、財布共通・先取り貯蓄型が1番お金が貯まり、夫婦ケンカも少なくなりますので、この手法で進めていきます。

夫婦の財布管理について詳しく知りたい方は、以下の記事をご参照ください。

では、今週のやることの解説です。

今週は、「4つの口座を用意し、自動貯金設定を行う」です。

よく節約本なんかを読んでいると3つの口座を用意するよう解説されていたりするのですが、私の節約術では自動化したいので4つ必要となります。

下図は先ほどのフロー図を設定していく順番に3つに分けたもので、今週は赤枠の部分の構築を行っていきます。

どこも大切な工程ですが、早くも第1週目で大枠が完成します。

なお、自動貯金の仕組みを設定するこの3週間のうちで、今週が1番やることが多いです。節約ロードマップを始めた今が1番モチベーションも高いと思い、最初に山場を持ってきました。1週間のうちでどこかで時間を作っていただけたら幸いです。

では、赤枠部分にある4つの口座の役割とその設定を解説するために、全工程を5段階に分けましたので、それぞれ解説していきます。

- 口座を4つ用意する

- 口座①→生活用口座として使う

- 口座①’→生活用口座に無料かつ自動で毎月入金されるよう設定する

- 口座②→緊急用口座として給料3か月分のお金を入れておく

- 口座③→貯金用口座に残りのすべてのお金を入れ資産運用(貯金のみでも可)する設定をする

各ステップについて詳細を解説していきます。

ステップ1:口座を4つ用意する

まず、初めにやることは目的別に以下の4つの口座を用意することです。

【4つの口座】

- 口座①:生活用⇒普段使いとしての銀行口座

- 口座①’:入金用⇒生活用口座に自動入金するための銀行口座

- 口座②:緊急用⇒「緊急用」(兼「IPO用」)の証券口座

- 口座③:貯金用⇒「資産運用(貯蓄)」するための証券口座

入金用口座はパイプの役割ですので、大きな意味を持ちませんが、他3つの口座が重要で、各種口座の目的を簡潔にまとめると、

生活用口座で現在の状況把握・月の生活を可能にし、

緊急用口座で安心を得て、

貯金用口座で将来の夢を手に入れることができます。

そして、口座を『生活用・緊急用・貯蓄用』と分けることでお金の用途が明確になり、いつの間にかお金が無くなってしまう事態を避けることも大きな目的です。

各口座は、利用手数料無料で自動化する仕組み作りを行うために、「楽天銀行」「住信SBIネット銀行」「楽天証券」「SBI証券」の4つが必要となります。

それぞれ以下のように設定します。

【無料かつ自動化するために必要な銀行・証券会社】

- ① 生活用口座:楽天銀行

- ①’入金用口座:住信SBIネット銀行

- ② 緊急用口座:SBI証券

- ③ 貯金用口座:楽天証券

※もちろん各口座の開設は無料でできます。

※銀行口座も証券口座もお金を入れておく口座という面で機能的にもそこまで変わりはありません。証券口座でもお金を引き出したい時にすぐに引き出すことが可能です。

これらの口座を用意することで、”自動”かつ”無料”で毎月お金が貯まる仕組みの土台が完成です。

最初の口座開設が少し面倒に感じるかもしれませんが、1度この仕組みを作ってしまえば、その後の管理がずっと楽です。

それぞれの口座ごとにいくら入金するのか、何をするのか、なぜ全ての口座を銀行口座で用意しないのかについては、次の項目より紹介していきます。

ステップ2:口座①→生活用口座として使う

口座①は生活費専用の口座(以下、生活用口座)として活用していきます。

生活用口座の設定では家賃や公共料金、通信料、クレジットカードの引き落とし等、給料が入ってから次の給料日までの1か月で必要な生活費をこの口座で管理します。

ここはあくまで生活するための口座ですので、生活用口座には1か月分の生活費だけを入れておき、

給料日前日には0円になるのが理想

です。

給料日前日に0円になるのが理想ということは、この口座内のお金は1か月間ゼロになるまで使い切って良いため、貯金のことは考えなくてよいこと(ストレスフリーでお金が使えること)がメリットとしてあります。

もちろん、このあと紹介するステップ④⑤で緊急時用のお金や貯蓄用のお金を用意するステップがありますので、生活用口座は使い切っても大丈夫です。

生活用口座の設定でやることは「楽天銀行口座の開設」と「引き落とし先の設定」です。

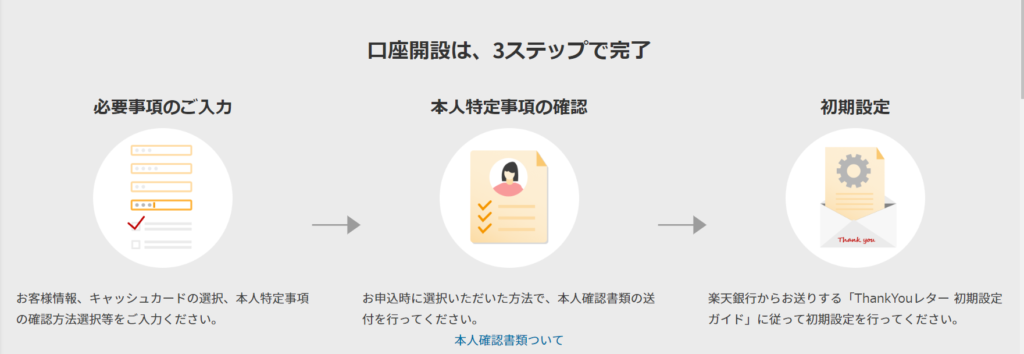

楽天銀行口座の開設

楽天銀行ホームページ(https://www.rakuten-bank.co.jp/account/)より銀行口座を開設します。

※銀行口座・証券口座を開設する時は、LINE登録特典でお渡しした「ポイ活完全マニュアル」に沿って、ポイントサイトで案件があるか確認してから開設してくださいね。

生活用口座を楽天銀行にするのは、ステップ⑤で設定する楽天証券(貯蓄用口座)に無料かつ自動で毎月積立投資をするためです。

※手数料無料だけなら他の銀行口座でも可能ですが、自動化させるには楽天銀行での設定が必要となります

楽天銀行はATM利用手数料を無料にできたり、楽天証券と連携させることで楽天ポイント獲得倍率を上げることができる等のメリットもあるため、私もメイン口座として利用しています。

引き落とし先の設定

楽天銀行の口座開設が完了したら、家賃や公共料金、通信料、クレジットカードの引き落とし等、給料が入ってから次の給料日までの1か月で必要な生活費をこの口座で管理するため、各種生活費をこの口座から引き落とされるように設定し直します。

クレジットカードについては、翌週に解説予定ですので、今は家賃や水道代等、銀行の口座引き落としでしか対応できないものの設定をしておけばOKです。

クレジットカードのおすすめは、翌週のコンテンツで解説予定ですが、基本は無料で発行できる楽天カードです。

楽天銀行と連動させることで様々なメリットがありますので、楽天カードは発行しておきましょう。

クレジットカードを発行する際は、LINE登録特典でお渡しした「ポイ活完全マニュアル」に沿って、ポイントサイトを経由して発行してください。

それだけで1万円前後のお金がもらえます。

この設定を行い、家計簿アプリ(マネーアプリ)を入れることで、毎月のお金の流れが一目で確認でき、お金を使いすぎることがなくなります。

家計簿アプリとは、銀行口座やクレジットカードと連携させておくことで、毎月の収支が一目でわかり、面倒な家計簿を手書きでつける必要がなくなるアプリです。

家計簿アプリの導入については翌々週に解説予定です。

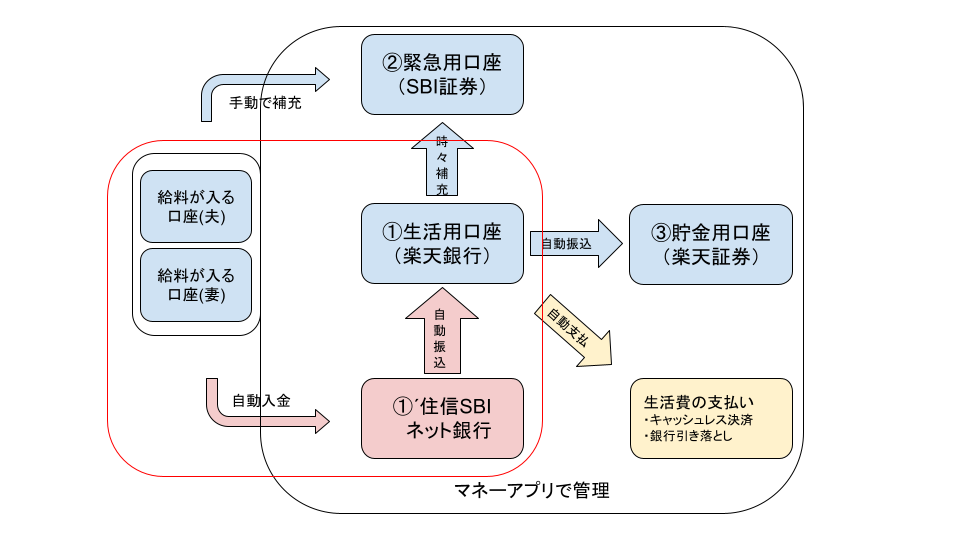

ステップ3:口座①’→生活用口座に無料かつ自動で毎月入金されるよう設定する

収入源がどちらか一方のみで、給与が振り込まれる口座を楽天銀行にできるのであればこの設定は不要なのですが、多くの方が共働きであったり、給料が振り込まれる口座を変更できなかったりします。

特に、パートナーと生活費を出し合う場合、お互いがそれぞれお金を管理していて生活費を管理する口座や財布を別に持たないと使途不明金(使い道がわからないお金)が発生し、家計把握ができない原因となります。

かと言って、毎月給料日にお金を手動でおろして、生活費用の別口座や財布に入金するのは面倒です。

ネットを使って振込することも可能ですが、ネットと言えど毎月振込みをするのは結局面倒ですし、振込手数料もかかります。

そこで活躍するのが住信SBIネット銀行です。

住信SBIネット銀行を利用すれば無料かつ自動で楽天銀行にお金を移動させることができます。

イメージとしては下図の赤枠部分です。

つまり、この口座は

自動かつ無料で生活用口座にお金を移動させるためだけの口座

となります。

この口座にお金が出たり入ったりしますが、この口座内ではお金は1円も貯まりません。

自動入金用口座でやることは「住信SBIネット銀行口座の開設」と、「自動入金・振込設定」です。

住信SBIネット銀行の口座を開設

先ほどの楽天銀行の要領で、住信SBIネット銀行の口座を開設(https://www.netbk.co.jp/contents/)します。

なお、夫婦で生活費を出し合うことが前提ですので、夫婦それぞれで住信SBIネット銀行を開設する必要があります。

自動入金・振込設定

「定額自動入金サービス」と「定額自動振り込みサービス」を使って設定をしていきます。

この2つのサービスを利用することで、毎月”自動で”一定額を生活用口座(楽天銀行口座)に振り込むことが可能です。しかも無料(※)でできます。

※振込手数料が無料になる回数はランクごとに異なりますが、誰でも月1回は無料、30万円以上の預金があれば月3回まで無料となります。細かな条件の変更等あるかもしれませんので、詳細はホームページ(https://www.netbk.co.jp/contents/)をご確認ください。

ステップ2で開設した生活用口座(楽天銀行)にいくら入金するか決めます。

上記がらわかるように、入金額および振込額の設定は「1か月分の生活費+貯金用」の金額です(この口座は入金用、パイプ役としての口座ですので)。

1か月分の生活費等の具体的な金額ですが、以下を参照ください。

- 1か月分の生活費については、LINE登録特典でお渡ししている「普段から家計簿をつけていなくてもOK!30分で完了する家計管理法」を参考にし算出して下さい。

- 1か月分の貯金額については、この後の節約ロードマップで貯蓄に回す額を増やしていき、そこで最終決定します。最低ラインとして収入の2~3割を目指してもらう予定なのですが、今は適当な額で大丈夫です。

イメージしやすいよう以下に入金額の例を挙げておきます。

【入金額・振込額の例】

- 夫:給料(手取り)20万→生活費12万+貯蓄用5万=17万をSBI銀行に自動入金設定する(残りの3万円は自分の小遣いとする)

- 妻:給料(手取り)10万→生活費5万、貯蓄用3万=8万を自動入金設定する(残りの2万円は自分の小遣いとする)

以上で一つ目の口座の設定は終わりです。

ステップ4:口座②→緊急用口座として給料3か月分のお金を入れておく

この口座に関してのみ手動管理となりますことご容赦頂きたいのですが、緊急用口座は病気や失業時等の緊急用に使う口座です。

もしもの時の口座のため、基本的には手を出さない口座となりますが、病気やケガ、冠婚葬祭等の緊急時の出費で「生活用口座」から補えない場合は、この緊急用口座で補いますので、基本的に手をつけない口座となります。

いわば

防御のための口座

です。

最初に準備を整えた後、手動管理とはなりますが滅多に手をつけることは無いので、貯金の仕組化に影響することはとても少ないです。

そして、この口座の特徴は、防御だけでなくサブ要素として攻撃も行っていくことです。

緊急用としての役割がメインではあるのですが、緊急事態はそんな頻繁に起こりませんし、ただお金を置いておくだけではもったいないですので、そのお金を利用し、

無料でできる宝くじと言われているIPOに申し込んでいきます。

この口座で実際にやることは以下です。

【共通】

- SBI証券口座を開設する

【防御】

- 給料3か月分のお金を入れておく

- 半年に1度は口座を確認し、使ってしまった分は優先して補充する

【攻撃】

- 無料でできる宝くじと呼ばれているIPOに申し込みをし、IPOチャレンジポイントを貯める

- 当選し、IPO株が買えたら売却益を狙う

1つずつ解説します。

【共通】

まずSBI証券(https://www.sbisec.co.jp/ETGate)で口座開設を行います。

※口座開設に必要なものはマイナンバーカードくらいです。マイナンバーカードを発行しておらず通知カードしかない場合は、通知カード+本人確認書類(運転免許証や保険証等)で開設できます。

※証券口座開設もポイントサイトで案件があるか確認してから開設してくださいね。

【防御】

口座開設まで数日かかりますが、開設が完了したら給料3か月分を入金しましょう。

手取り20万円の人は60万円入れておきます。

数十万円単位での緊急出費は年に何度も起こることではないかと思いますので、このお金があれば、急な出費でも大抵のことは賄うことができるでしょう。

また、この口座のメインの目的は緊急時の補填(防御)ですので、半年に1度はこの口座金額を確認し、使ってしまった分がある場合は真っ先に補充します。

生活用口座の毎月の貯金分を充てるか、足りない場合はSTEP④で解説する貯蓄用口座から引き落としてもかまいません。

【攻撃】

ここはあくまでサブ的な要因ですが、緊急事態が頻繁に起こらないにも関わらず、数十万円というお金をただ放置しておくのはもったいないですので、IPOチャレンジポイントを貯めていきます。

SBI証券で口座開設をするのはこのIPOチャレンジポイントを貯めるためです。

IPOの詳細、実践方法まで記載すると長くなるため詳細は割愛しますが、無料でできる宝くじと言われるほど、やらないことがもっていない制度です。

ネット検索でも概ね調べられると思いますし、1000万円貯金ロードマップでも解説予定ですので興味のある方はお試しください。

ステップ5:口座③→貯金用口座に残りのすべてのお金を入れ資産運用(貯金のみでも可)する設定をする

この口座は目標額まで貯めていくための口座となります。

生活用の口座(生活費の1か月分)、緊急用の口座(給料の3か月分)の準備が整いましたら、毎月の貯金分や浮いたお金はこの貯金用口座にすべて入れていきます。

毎月決めた額を始めに天引き(自動振込)して貯金用口座に入れていきますが、この後の節約ロードマップを実践していって、貯金用口座に入れられる毎月の金額を上げていきますので、今は毎月の貯金額を決めなくても大丈夫です。

(貯蓄用のお金を給料から先に天引きしていく貯蓄法を先取り貯蓄と言ったりしますが、この先取り貯蓄を行うと、節約や貯金の意識をしなくともお金が貯まっていきます。むしろ、冒頭でもお伝えしたように人間の意志はとても弱いので、先取り貯蓄でないと貯まらないと言っても過言ではありません)

この口座も緊急用口座と同じく、基本的に手を出してはいけません。1度設定したらほったらかしです。

貯金用口座の設定でやることは以下です。

- 楽天証券口座を開設する(つみたてNISA未実施であればつみたてNISA口座を開設)

- マネーブリッジを申し込む

- 毎月、投資信託商品を自動で買っていく

1.楽天証券口座を開設する

まず楽天証券(https://www.rakuten-sec.co.jp/)で口座を開設します。

※繰り返しとなりますが、ポイントサイトに案件があるかの確認は忘れず行ってください。

数ある証券会社の中でも楽天証券を貯金用口座に選ぶ理由は様々あるのですが、ざっと挙げると以下の通りです。

【楽天証券のメリット】

- 取り扱う金融商品(投資信託)の種類が豊富である

- 最低買い付け金額は100円からできる

- 楽天グループのクレジットカード「楽天カード」で投信積立ができ、ポイントが貯まる

- 貯まったポイントは買い物やポイント投資に利用できる

他にも楽天銀行の口座と楽天証券の証券口座を連携させることで、

- 普通預金の金利が年0.10%になる

- 楽天銀行口座と楽天証券口座の入出金手数料が無料になる

- 楽天銀行と楽天証券双方から自動的に入出金ができる「スイープ」というサービスを使えば、資金を送金する手間を大幅に省ける

- 楽天ポイント獲得倍率を上げることができる

- 楽天証券の保有残高が10万円以上で月4ポイントをもらえる

これらのメリットがあり、私も楽天証券で積立投資を行っています。

2.マネーブリッジを申し込む

マネーブリッジ(楽天銀行口座と楽天証券口座との紐づけ作業)を申し込むことによって、下図のように普通預金の金利が上がったり、ポイントを貯めることができます。

申し込みは無料です。

マネーブリッジを申し込むには、楽天銀行のホームページにログインし、

「商品・サービス一覧」→「マネーブリッジ」から申込することが可能です。

楽天銀行と楽天証券の口座開設が完了しているので、この設定は1分で終わります。

3.毎月、投資信託商品を自動で買っていく(積立投資をする)

楽天証券で口座開設を行ったら、投資信託商品を毎月買っていきます。

投資信託とは、金融機関が投資家からお金を少しずつ集めて投資のプロが株式や債券の分散を行い運用してくれる金融商品です。

銀行への預金で貯めていくことを想定している人も多いと思いますが、投資信託を長期にわたり毎月一定額購入していくことで、投資の王道である長期・分散・積立での投資が可能となります。

1度設定すれば放置でき、適切に投資信託商品を選ぶことができれば、初心者でもプロ並みの資産運用ができるため、この投資信託で資産を増やしていきます。

【資産運用は怖い、投資はリスクと考える方へ】

個人的に資産運用は全国民が向かい合うべき内容だと思いますが、向かい合った結果、現金だけで預金していった方が良いと言う結論を出される方もいると思います。

そういった方向けに本コンテンツの最後に”銀行預金のみで貯めていく人Ver.”にも触れています。

2章の資産運用ロードマップでは、リスクが怖いと考えている方向けの超低リスクなポートフォリオも紹介していますので、そちらもご確認頂いてご判断頂ければ幸いです。

それでも興味の無い方は本コンテンツ最下部の”銀行預金のみで貯めていく人Ver.”をご参照ください。

私と同様、資産運用で資産を増やしていきたいと思っている方は、投資商品の選び方や買い方、安全に資産運用を始めるための5つの準備等について、2章の資産運用ロードマップで解説していますので、今はここまでの設定でOKです。

早く積立投資を行いたいという方もいらっしゃると思いますが、2つ目の工程でマネーブリッジの設定をしているので、ここに貯金していくだけでも年利0.1%もらえます(銀行への預金のみでお金を貯めていく人もこの口座で管理するのがお得です)。

普通の銀行に預けても0.01%くらいしか金利がもらえないので、十分お得ですので、2章の資産運用ロードマップまで少々お待ちください。

まとめ

以上、長くなってしまいましたが、簡潔にまとめると、お金が貯まる仕組みは以下の5つの手順で進めてください。

- 口座を4つ用意する

- 口座①楽天銀行で口座開設し、生活用口座として使う

- 口座①’住信SBIネット銀行で口座開設し、生活用口座に無料かつ自動で毎月入金されるよう設定する

- 口座②SBI証券で口座開設し、緊急用口座として給料3か月分のお金を入れておく

- 口座③楽天証券で口座開設し、貯金用口座として残りのすべてのお金を入れ資産運用(貯金のみでも可)する設定をする

生活用口座で現在の状況把握・月の生活を可能にし、緊急用口座で安心を得て、貯金用口座で将来の夢を手に入れることができます。

口座を作るのが面倒と言わず、「貯金しよう!」と思った今のモチベーションでこの仕組みを作ってください!

そうすれば、1年後に貯金のことを忘れてても、かなりの貯金が自動的にできています。

次回は入ってきた給料の出口である支払い(キャッシュレス決済)について設定していきます。

【番外編】証券口座を使わず、銀行口座のみで貯金していくVer.

こちらは資産運用ではなく、銀行のみで預金していく人向けの説明資料となります。

とはいっても、ステップ③、④で開設した証券口座を下記赤文字のように、好きな銀行口座に変えるだけです。

- 銀行口座を3つ(住信SBIネット銀行と任意の口座2つ)用意する

- 口座①(生活用:住信SBIネット銀行口座)に1か月分の生活費を入れる

- 口座②(緊急用:好きな口座A)に給料3か月分のお金を入れる

- 口座③(貯蓄用:好きな口座B)に残りのすべてのお金を入れ貯金(運用)する

個人的に資産運用は全国民が向かい合うべき内容だと思いますが、向かい合った結果、現金だけで預金していった方が良いと言う結論を出される方もいると思いますし、そういった方々は上記のように銀行口座のみで挑戦していってください。

1章と3~5章だけでも1,000万円を目指すことは可能ですので、それぞれにあった方法で1,000万円を目指していってもらえたらと思います。