つみたてNISAについてこんなことで悩んでいませんか。

- 車の買い替えや家のリフォーム、老後資金、子供の将来のためにまとまった額の貯金をしたくて調べてたら「つみたてNISA」が良いと聞いたが本当か?

- この金利が低い時代に銀行にお金を預けても、もったいないと頭では分かっていても投資は不安。

- つみたてNISAのシミュレーション結果が知りたい

本記事を読むことで、このようなお悩みを解決します。

具体的には以下が分かりますので、ぜひ最後までご覧ください。

- つみたてNISAの概要、メリット・デメリット

- つみたてNISAのシミュレーション結果

- つみたてNISAが向いている人

Contents

つみたてNISAとは?メリット・デメリットを紹介

つみたてNISAとは、少額からの長期・積立・分散投資を支援するための非課税制度のことです。

最大のメリットは、投資によって得られた利益に対しては通常約20%の税金がかかりますが、これが0%になります。投資信託を運用して10万円の利益が出たとしても手元に残るのは8万円ですが、つみたてNISAなら本来の課税分ももらえるのです。

※投資信託とは、金融機関が投資家からお金を少しずつ集めて投資のプロが株式や債券の分散を行い運用してくれる金融商品です。

つみたてNISAのメリット

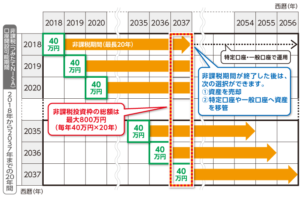

非課税期間が長い(20年)

非課税期間は最長20年間ですが、非課税(つみたてNISA)口座の開設が可能な期間は2018年から2037年まで(※)の20年間です。最後の2037年の投資分の非課税期間は2056年までとなります。

(※)2024年より改正されることが決定。

<つみたてNISAの改正ポイント>

新規に始められる期限が、これまでの2037年から5年延長され、2042年までになりました。

つみたてNISAの毎年の上限額が40万円までとなりますので、毎年40万円ずつ20年間投資を行うことをおすすめします。

(ゆうちょ銀行ホームページより)

金融庁が認めた金融商品のみが対象なので初心者が始めやすい

つみたてNISAで取り扱うことができる金融商品ですが、金融庁が投資信託等に満たすべき要件をもうけて、厳しく絞りこんでいます。

国民の資産形成にプラスにならない投資商品は「排除」し、金融機関に対して「資産運用の担い手としての責任」を果たせる商品でないと認めないと、登録商品に大きく踏み込んでいる点が特徴です。

なのでリスクが少なく、初心者も安心して始めることができます。

以下のような商品は対象外となっております。

- 信託期間が短い

- 毎月分配金が支払われる

- 商品設計が複雑

- 手数料が高い

購入時手数料無料

ノーロードとも言ったりします。つみたてNISAの対象となる投資信託は、すべて長期分散投資に適した購入時手数料無料の商品です。

このおかげで「毎月積み立て」だけでなく「毎日積み立て」も選べるので、リスクヘッジの一環として魅力的です。

いつでも引き出しが可能

このメリットは特に若い世代に有益なのですが、「つみたてNISA」ならそれまでに積み立てて運用したお金を払い出すことができます。

不慮なトラブル等でまとまったお金が必要になった時に安心です。特に制限なく引き出すことが可能です。

(画像:金融庁ホームページPDFより)

※個人型確定拠出年金であるiDeCoでは定年まで引き落としすることができませんので、この点ではつみたてNISAの方が圧倒的に優良です。

少額(最低100円)からスタート可能

証券会社にもよりますが、投資信託の最低購入金額が「100円」のため、少額から始めることができるのもありがたいです(SBI証券、楽天証券は100円つみたてができます)。

始めは少額で様子を見て、慣れてきて仕組みが理解できたり、家計に余裕ができたりしたら増額する等、色々な方に合わせた対応が可能です。無理せずまとまった資産を作るのに活用できます。

(画像元:SBI証券ホームページ)

ほとんどほったらかしでOK

これはつみたてNISAに限った話ではありませんが、1度設定してしまえばあとは自動購入のため、ほとんどやることはありません。

これはずぼらな人にも大きなメリットで、気づいたらちゃんとお金が貯まってた感覚です。私も実感としてあるのですが、人間の意志で毎月積立するのは本当に大変です。

複数の投資信託を組み合わせた人は、年に1回を目安にリバランスを行った方が良いと思いますが、バランス型の商品を選んでしまえば20年間放置でも影響はかなり少ないです。

いつでもやめられる

積立NISAは毎月一定額を積み立てていくものですが、途中で積立額を変更することもできますし、積み立てを休止することもできます。また、口座からお金を引き出すこともいつでもできます。

つみたてNISAのデメリット

とても魅力的なつみたてNISAですがデメリットもあります。

購入日が決まっている

そもそも投資は安い時に買って高く売ることが原則です。ですが、つみたてNISAは安かろうが高かろうが毎月または毎日決まった日に投資商品を買います。

なので、合理的ではありませんが、それでも世界の経済はずっと成長傾向にあるので、一時的な目減りがあっても最終的に資産は増えていくことが多いです。

合理的に買うのであれば株や投資の勉強は1日何時間もする必要があります。

正直、そんな気にはなれないですし、合理的にやりたい人でもローリスクローリターン商品としてつみたてNISAをハイリスクハイリターン商品として個別で投資を行うことがリスク分散となるでしょう。

投資商品である以上、目減りする可能性がある

国が認めている商品のため、大幅な目減りはほとんどありませんが、減る可能性があることも念頭に入れる必要があります。

先ほども少し触れましたが、世界の経済はずっと成長傾向にあるので、一時的な目減りがあっても最終的に資産は増えていくことが多いです。

基本的に15年以上の積立・分散投資を行っていれば、プラス収支で終わるとされています。最低でも10年、願わくばつみたてNISA最大期間の20年が理想です。

この10年、15年というのはよく知られている期間なのですが、詳しくは投資塾さんの動画がとても参考になりましたので、ご興味のある方はご覧ください。

▼【分析】積立投資で利益を出すためには最低何年が必要?▼

また、20年持っていたら99%プラス収支で終わるという研究結果もあります。

【20年間208パターンで積立投資をした成績】

「定期預金だけもっていた」

- 名目値 208回中0回マイナス

- 実質値 208回中36回マイナス

「日本の株だけ投資した」

- 名目値 208回中110回マイナス

- 実質値 208回中113回マイナス

「日本と世界にまんべんなく株式投資した」

- 名目値 208回中1回マイナス

- 実質値 208回中2回マイナス

(参考:社会保障審議会企業年金部会下におかれた確定拠出年金の運用に関する専門委員会資料)

損益通算できない

これは複数の証券口座を利用し投資している人のみですが、通常それぞれの証券口座の利益と損失を合算して、税負担を軽くすることができます。

しかし、つみたてNISA口座では損益通算ができないため、つみたてNISA口座を含む複数の口座で並行して投資を行いたい方にとっては、デメリットとなります。

いくら貯まるのか?シミュレーションで解説

つみたてNISAでいくら貯まるのか、三井住友銀行の「iDeCo・つみたてNISAシミュレーション」で試算してみました。

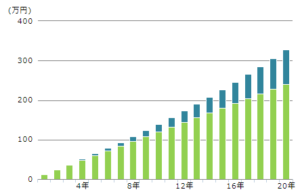

①月1万円の運用、利率3%でのシミュレーション結果

月1万円を20年間積立した結果

- 元本の合計:2,400,000円

- 運用結果:3,276,605円

- 運用益(非課税):876,605円

- 税効果の合計:178,082円

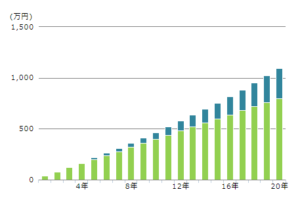

②つみたてNISA最大額の年間40万円(月3万3,333円)、利率3%でのシミュレーション結果

年間40万円を20年間積立した結果

- 元本の合計:8,000,000円

- 運用結果:10,922,018円

- 運用益(非課税):2,922,018円

- 税効果の合計:593,608円

ただの貯金では800万円ですがつみたてNISAでは1100万円近く貯まります。その差は約300万円。

さらにつみたてNISAでなければ、利益の20%(60万円近く)税金としてもっていかれると考えると、投資信託での運用を行うのであればつみたてNISA一択ですね。

利率を3%で計算した理由

上記のシミュレーションでは利率を3%で計算しておりますが、過去の利率や経済成長率、その他の要因等を予測すると、だいたい日本株では年2%、先進国株では年3.5%、世界全体株では年5%の利率が見込めます。

なので今回は少し堅実に利率3%で試算しました。

もちろん投資なので必ずではありませんが、世界の経済がずっと成長しているため、一時的な目減りはあっても長期的には増える可能性が大きいと言えます。

つみたてNISAがおすすめな人とは?

メリット・デメリットのまとめにもなりますが、以下の人はつみたてNISAに向いていると言えます。

- ただなんとなく銀行口座に預金してる人

- 中長期的にまとまったお金がほしい人

- 投資をしたことがない人

- ハイリスクハイリターンが苦手な人

- ズボラな人

逆に、自分で考えてがんがん投資していきたい人には物足りないと思います。

そういった方は一般のNISA口座での投資がおすすめです。つみたてNISAの年間運用上限額が40万円(月33,333円)に対し、NISAは年間120万円までとなります。

自分の投資スタイルに合わせた口座を選択しましょう。

つみたてNISA実施・運用手順

つみたてNISAを行う手順は以下の通りです。

- つみたてNISA口座を開設する

- つみたてNISA対象の投資信託の購入設定をする

つみたてNISA口座を開設する

つみたてNISA口座を開設するには、証券会社の総合口座の開設をしておく必要があります。

既に証券会社の口座を持っている方は、「つみたてNISA口座のみ」の開設をします。

投資未経験でまだ証券会社の口座を持ったことが無い方は、「総合口座とつみたてNISA口座の同時開設」を行います。

NISAには一般NISA、つみたてNISA、ジュニアNISAの3種類があります。

一般のNISA口座とつみたてNISA口座はどちらか一つしか開設できませんのでご注意ください。

それぞれの特徴は以下です。

- 一般NISAは非課税期間が5年間だが年間の限度額が高い

- つみたてNISAは非課税期間が20年間と長いが、限度額(年40万円まで)が低い

- ジュニアNISAは0~18歳までの子供が対象。年間80万円まで(2024年以降廃止予定)

おすすめの証券会社は、SBI証券か楽天証券です。

2社ともネット証券最大手の証券会社で、手数料の安さ、扱っている投資信託の品揃え、少額(最低100円)からスタート可能と使い勝手も良いので、重宝しています。

スマートフォンと運転免許証もしくはマイナンバーカードがあればスマホで本人確認が行え、スムーズです。スマホが無い場合でも少し時間はかかりますが郵便対応で開設可能です。

上記口座の詳しい開設手順は以下で解説しています。

SBI証券の口座開設の流れを徹底解説!必要書類は?特定口座・一般口座、源泉あり・なしの違いは?

楽天証券の口座開設の流れを徹底解説!必要書類は?特定口座・一般口座、源泉あり・なしの違いは?

つみたてNISA対象の投資信託の購入設定をする

証券会社にてつみたてNISA口座を開設したら、投資信託を購入していきます。

注意点としては、毎日積立か毎月積立を選択することです。

この設定をすることで自動支払い・自動積立ができることになります。

また、楽天証券での積立であれば、クレジットカード払いでの毎月積立にすることで楽天ポイントがもらえるのでお得です。

投資は最終的に自己責任となってしまうため、購入する投資信託は自分で考えて決めることが必要ですが、それだとどう考えたら良いかわからないと思いますので、私が購入している商品を以下で紹介しております。

参考までに見てみてください。

まとめ

本記事では、つみたてNISAの概要、メリット・デメリット、シミュレーションを中心に解説してきました。

国から認められた商品を、税金を引かれずに運用できるのはとても大きなメリットです。

最初の口座開設・注文発注に少しの労力が必要ですが、ほったらかしで運用できることも考えると、やらないことがもったいないと思います。

つみたてNISAでなくとも、将来のためにできることを考え、少しでも早く行動することが未来の自分、未来の家族を守ることになります。

人間は今必要でないものは後回しにしまいがちな生き物です。損しない・苦労しない人生を送るために、お得なことは思い立ったらすぐ行動に移しましょう。