将来の子供の学費についてこんなことで悩んでいませんか。

- 学資保険で満足いく学費は貯められるのか?先のこと過ぎてよくわからない

- 学資保険とジュニアNISAはどちらがいいか

- そもそも学費はいくら用意しておけばいいのか

- 効率良く学費を貯めるには結局何をしたらいい?

本記事を読むことで、このようなお悩みを解決します。

具体的には以下が分かりますので、ぜひ最後までご覧ください。

- 学資保険、ジュニアNISAの概要

- 学資保険とジュニアNISAを比べた場合のシミュレーション結果

- 子供の学費はいくらかかるか、いくら貯めるべきか

- 学費を貯める方法の結論

Contents

学資保険 vs ジュニアNISA どちらがいいか?

本記事の主題である学資保険 vs ジュニアNISAについて、どちらを利用すべきかの結論から言ってしまうと、圧倒的大差でジュニアNISAの方が良いです。

金融庁のアンケートによるとジュニアNISAを利用している方の目的は、大半が教育資金の貯蓄目的です。

学資保険で貯めているからいいや~って方は、言葉を選ばずに言うのであれば、マネーリテラシーが低いかもしれません。

数ある学資保険の全部が全部わるいとまでは言いませんが、学資保険の仕組み上、99%の学資保険は手数料の高いぼったくり商品と言わざるをえません。

学資保険=掛け捨ての保険+手数料の高い投資信託

といったイメージです

結局は保険会社を挟んで投資信託を買ってるだけなので、保険会社を介する分手数料が上がってしまいます。

掛け捨ての生命保険に入り、手数料の低い投資信託(ジュニアNISA)をやる方が、余計な手数料を払わない分、資産が増えやすくなります。

正直、あんなぼったくり商品に積み立てるくらいなら掛け捨て保険+ジュニアNISAを使った方が効率良いというのが私の見解です。

具体例を見てみましょうか。

学資保険 vs ジュニアNISA シミュレーション結果

「学資保険 シミュレーション」と検索して1番初めに出てくる某有名大手保険会社でのプランとジュニアNISAを比較します。

積立した総額は某有名大手保険会社が推奨していた金額である189万円、18歳時の受取りで比較してみました。

【学資保険】

- 毎月15,788円の積立投資を10年間(総額189万円の積立)

→18歳の時に200万円受け取れる(返戻率 約105.5%)

【ジュニアNISA】

- 毎月39,375円の積立投資を4年間(上記と同じく総額189万円の積立)

- その後18歳までの14年間放置

- 年利4%で計算(資産運用の平均は3~5%くらいなので)

→18歳の時に354万円受け取れる(返戻率 約187.3%)

ジュニアNISAの制度上、年80万円までかつ2023年までという投資期間があるため最初の4年間の積立が少し大変ですが、18歳の時に受け取れる金額の差は歴然です。

投資のプロ集団である保険屋は、年利4%くらいの運用は平気でやってのけます。それなのに、10年の積立+8年間の運用期間をあげてるのに最終的に105%にしかならないってどういうことでしょうか。

答えは簡単で手数料に消えています。保険屋の年収が高いのはそういうことです。

10年払い続けるより、4年間節約を頑張る、副業をやる!といった方法で投資用の資金を捻出する方がゴールも近く、習い事や食費で育児費用がかさむ小学生以降が圧倒的に楽になります。

学資保険にかかわらず、保険商品にはこんなものがたくさんあります。

投資は保険のプロに任せた方が安心というのはただのカモとしか言えません。保険のプロも未来のことはわからないですし、個人でも買えるような投資信託商品を買っているだけです。

自分で資産運用をやる方がよっぽど良いことがわかると思います。

保険の考え方・見直し方については以下の記事で詳しくまとめていますのでご興味のある方はご確認ください。

既に学資保険に入っている方はこちらの記事をどうぞ。

学資保険とジュニアNISAの概要

ここで学資保険とジュニアNISAの概要や特徴がいまいち不明な方のために、メリット・デメリットを含め簡単にまとめておきます。

学資保険の概要

学資保険の概要を簡単にまとめると以下です。

- 子どもの学資金(教育資金)を準備するための貯蓄型の保険のこと

- 毎月決まった額の保険料を払うことで、子どもの成長に合わせた進学準備金や満期学資金を受け取ることができる

学資保険のメリット

メリットは以下です。

メリットと言っても効果の低いメリットばかりです。

死亡時の補償は掛け捨て生命保険の方が月々の支払いが安く、補償額も大きいのでわざわざ学資保険にする必要はあるのか?と思います。

一般生命保険料控除もそこまで大きなメリットではありません。収入や納税額にもよりますが、月1.5万円、年間20万円弱の保険料を支払っても、実質免除されている金額は0.5~1割ちょっと程度。

20万払って1万円、10年間200万円払って10万円の得でしたら、先ほどのシミュレーション結果のようにジュニアNISAを使って150万円近くプラス収支になる方が圧倒的に賢い選択です。

学資保険のデメリット

デメリットは以下です。

学資保険のデメリットは言うまでもなく高い手数料なんですが、満期を迎えないと損してしまうことも大きなデメリットです。

例えば「子供を公立に通わせようと思ってたのに、子供が急に私立高校に行きたいと言い出して、そこで途中解約して資金確保する」っていう選択ができないわけです。

出来ないとまでは言いませんが、損する結果となります。

であれば、ジュニアNISAを使って資産運用を行って、2024年以降いつでも引き出し可能ですので、そちらを使って対応した方が柔軟に対応できるのではないでしょうか。

ジュニアNISAの概要

ジュニアNISAの概要を簡単にまとめると以下です。

- 総額400万円(80万円×5年)を子供が20歳になるまで非課税で運用できる制度

- 子供の教育費の準備や子供の資産形成のために国によって作られた

- 対象者日本在住の0歳から19歳

- ジュニアNISA廃止に伴い投資できる期間は2023年まで

NISAやつみたてNISAと同じく、通常利益に対して約20%の税金がかかるところ、非課税で資産運用できる国の制度です。

ジュニアNISAのメリット・デメリット

ジュニアNISAのメリットは以下です。

デメリットは以下です。

これらのメリット・デメリットの詳細については以下記事でまとめています。デメリットに対するそれぞれの対策もありますので、ジュニアNISAを検討したい方は参考にしてみて下さい。

メリット・デメリットの比較

ここまでのまとめとして、ジュニアNISAと学資保険を比較して表にしました。

| ジュニアNISA | 学資保険 | |

|---|---|---|

| 収益性 | 高い | 低い |

| シミュレーション | ・毎月39,375円を4年間 (総額189万円の積立) ・年利4%で計算 →18歳の時に354万円受け取れる(約187.3%) | ・毎月15,788円を10年間 (総額189万円の積立) →18歳の時に200万円受け取れる (約105.5%) |

| メリット | ・20歳まで非課税で運用できる ・2024年以降はいつでも非課税で引き出し可能 | ・契約者死亡時の払込免除 ・保険料が一般生命保険料控除の対象 |

| デメリット | ・2023年までは引き出しできない ・最初の3~4年でまとまった資金が必要 ・口座を開設する手間がある ・継続管理勘定では新規の買い付け,株の入れ替えができない | ・保険会社を介する分手数料が高い(効率わるい) ・解約しないと現金を引き出せない (途中解約の場合は元本割れの可能性あり) |

やはり収益性を考えると、学資保険では効率がわるくおすすめできません。

ジュニアNISAはやらなければ損!って言っていいくらいかなりおすすめなのですが、デメリットもあるため、いくつかの条件をクリアできる方が良いのではないかと思います。

次に紹介する条件に合致する方は特におすすめなので、当てはまるようであれば積極的な利用を検討してみて下さい。

ジュニアNISAが向いている人

以下に合致する方であれば非常におすすめできます。

- 将来、子供のための資金(学費、結婚、就職等)を用意したい

- 現在~1年後までに投資余力が少しでもある

- 0~8歳の子供がいる

なぜ0~8歳か?は運用期間を最低でも10年は確保したいからです。

子供が成人後に一般NISAを使えば、さらに延長して非課税での運用ができるのですが、そこを考慮しないのであればやはり10年、可能であれば15年の運用期間が確保できる子供がいる家庭におすすめです。

こちらの詳細についても以下記事で補足してありますので詳細が気になる方はご確認ください。

そもそも学費はいくら貯めておけばいいか?

今までの内容を踏まえ、学費を貯めるにはどうしたら良いのかを解説していきます。

そのためにまずは、いくら学費を貯めればいいのか?という最終ゴールを確認します。

幼稚園から大学までの教育費

幼稚園から大学までの公立・私立の教育費(目安)は以下となります。

| 公立 | 私立 | |

| 幼稚園 | 649,088円 | 1,584,777円 |

| 小学校 | 1,926,809円 | 9,592,145円 |

| 中学校 | 1,462,113円 | 4,217,172円 |

| 高校 | 1,372,072円 | 2,904,230円 |

| 大学 | 619.4万円 | 文系:821.2万円 理系:912.2万円 |

日本政策金融公庫「平成30年度 教育費負担の実態調査結果」

恐らく、どこのご家庭も大学費用のために貯蓄を考えていると思いますので、600~900万円というのが一つのゴールだと思います。

2人お子さんがいる場合はその倍、3人いる場合は3倍と、子供の数が増えるにつれ必要な額が増えていきますので、そのつもりでこのまま記事を読み進めて下さい。

学費を貯める方法(奨学金に頼らない場合)

まず方針としてはジュニアNISAとつみたてNISAを利用していきます。

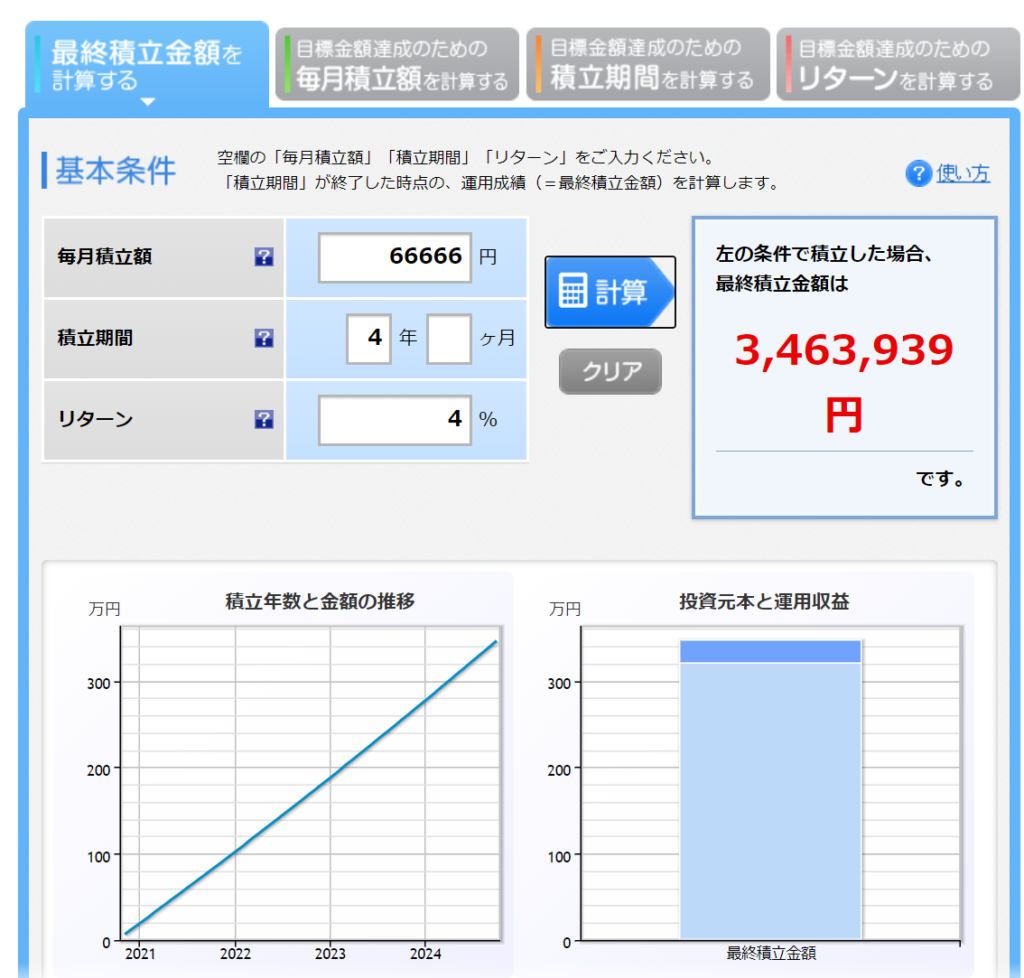

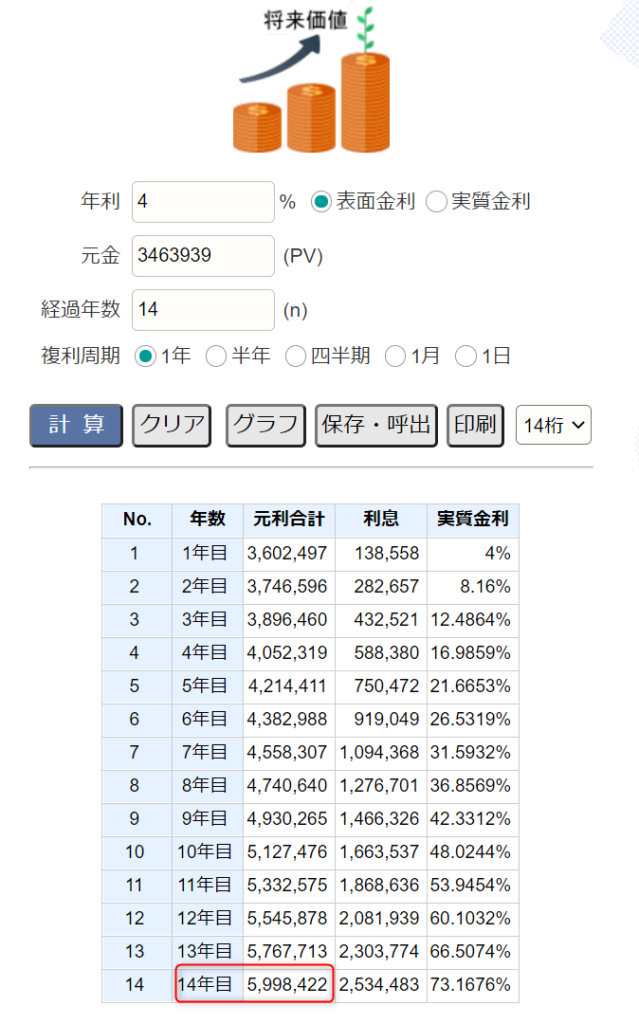

0歳の子が2020年から始めたとして、80万円を4年間積み立てると320万円を運用でき、年利4%で残り14年間も非課税で回すと約600万円となります(シミュレーションの詳細は以下の図をご参照ください)。

【ジュニアNISAのシミュレーション】

①まず、年間80万円(月66,666円)で4年間積立運用した額を計算します。

②次に4年間積立して増えた346万円という額を14年間口座に放置するのみで運用します。

③すると、下図赤枠のように約600万円という額がはじき出されます。

国公立の大学であればジュニアNISAで最初の4年間を頑張ればクリアできます。

もちろん資産運用は投資ですので、必ずこの額になるわけではなく上振れもすれば下振れもします。

上振れの場合は問題ないですが、下振れの場合は国公立と言えども資金が足りなくなるので保険をはっておきます。

それがつみたてNISAです。

ジュニアNISAでは最初の4年間、毎年80万円を資産運用に回していて、残り14年は追加資金を投入していなかったので、ここに目を付けます。

毎年80万円をさらに10年以上継続するのは厳しくとも、半分の40万円、その半分の20万円であればいかがでしょうか?

以下の図の通り、半分の40万円(月33,333円)をつみたてNISAというかたちで運用できるのであれば、14年後に約750万円貯まります。

その半分の20万円(月16,666円)を14年間運用した場合は、370万円です。

ジュニアNISA(600万円)+つみたてNISA(370万円)=970万円は確保できそうなので、下振れしても多少の手出しはあるかもしれませんが、賄えることでしょう。

何も大学1年の入学時に全額引き落とす必要もなく、大学2年の時に1/4、大学3年の時にまた1/4と、1/4ずつ引き落としていけば残額の運用期間は延びますし、暴落しているようであれば引き出しを避けることだってできます。

ジュニアNISA+つみたてNISAの併用であれば効率良く学費を稼げることでしょう。

子供が2人以上いるご家庭

お子さんが2人以上いる場合、上記のシミュレーションでは足りません。

単純に倍のことをやる・つみたてNISAの額のみ増やす(夫婦共に利用する)等を実践すれば大学資金を用意できますが、かなり家計への負担が大きいと思います。

そこはもう奨学金を借りてしまって良いと思います。

奨学金を借りて、子供が返すのではなく親が大学卒業後に返していけば良いのです。

もちろん、今の時点から節約や副業を頑張っていくのも良いです。

この戦術をベースにライフワークバランスを考えながら、資産形成を考えていきましょう。

本ブログでは1000万円貯めるための方法を日々発信していますので、良かったら以下の記事から確認してみて下さい。

まとめ

本記事ではジュニアNISAと学資保険について解説しました。

将来のためにできることを考え、少しでも早く行動することが未来の自分、未来の家族を守ることになります。

人間は今必要でないものは後回しにしてしまう生き物です。損しない・苦労しない人生を送るためにも、お得なこと・良いなと思ったことは実践してみましょう。

すぐ行動できる人が勝ち組です。

ジュニアNISAを始めるのであれば以下の記事を参考に始めてみて下さい。