ジュニアNISAについてこんなことで悩んでいませんか。

- ジュニアNISAとはそもそも何か

- メリット・デメリットは?どんな人に向いているの?

- 学資保険とジュニアNISAならどちらがいいのか

- ジュニアNISAの始め方は?具体的にどんな投資先に投資すればいいの?

本記事を読むことで、このようなお悩みを解決します。

具体的には以下が分かりますので、ぜひ最後までご覧ください。

- ジュニアNISAの概要やメリット・デメリット

- ジュニアNISAを利用すべき人がどんな人か

- ジュニアNISAの始め方

- 具体的な投資銘柄

投資に興味のある方でNISA制度(少額投資非課税制度)、つみたてNISA制度を使っている人は多くても、ジュニアNISAについては、使い勝手が悪いという評判を聞いて完全に放置していた方も多いと思います。

ジュニアNISAが改正により使いやすく、というか使った方が良いとてもお得な制度になったので、本記事で解説していきます。

Contents

結論:0~8歳のお子さんがいるならジュニアNISAは使うべき!学資保険はいらない

結論から言って、ルール改正後のジュニアNISAは『使わないと損!』って言えるぐらい大きく変わりました。

この改正を受け私の結論は以下です。

0~8歳(場合によっては10歳)のお子さんがいる家庭ではぜひ利用を検討してみてほしいと思います。

ジュニアNISAを使うべき理由やなぜ0~8歳かについても解説していきます。

ジュニアNISAの概要

ジュニアNISAの概要を簡単にまとめると以下です。

- 総額400万円(80万円×5年)を子供が20歳になるまで非課税で運用できる制度

- 子供の教育費の準備や子供の資産形成のために国によって作られた

- 対象者日本在住の0歳から19歳

- ジュニアNISA廃止に伴い投資できる期間は2023年まで

NISAやつみたてNISAと同じく、通常利益に対して約20%の税金がかかるところ、非課税で資産運用できる国の制度です。

ジュニアNISA利用の目的

金融庁のアンケートによると、利用者の口座開設目的はざっくりと以下に分類されます。

- 子供の教育資金の準備が60%

- 子供の就職時の手持ち資金の準備が40%

- 子供の将来の急な出費への備えが30%

- 子供の結婚式の準備が15%

(複数回答ありです)

子供のために子供名義で運用するお金なので、親が自分の車を買うためにとか、趣味のためにとかそういう目的の運用は当然ですけど駄目です。

主目的はお子さんが成長し、将来のお金がかかるタイミングのためにまとまった資金を資産運用というかたちで貯めておくことになります。

ジュニアNISAのメリット

ジュニアNISAのメリットは以下です。

- 2020年から始める方は最大320万円(80万円×4年分)、2021年から始める方は最大240万円が非課税投資枠として利用可能

- 2024年以降はいつでも非課税で引き出し可能なため、「大暴落があっても引き出しできない」といった事態を避けられる

- 子供が成人した後も非課税で運用できる方法がある

非課税投資枠として利用可能

もし子供が0歳のときに80万円分の株式ファンドを買って15年後に3倍、つまり240万円になっていたとしても、税金が1円もかからないという制度なんです。

もしNISAを使わないと、ざっくり利益に対して約30万円以上の税金がかかるわけですので、資産運用で大学等の教育資金や子供の結婚資金を貯めておこうと考えてる人にはもってこいの制度です。

2024年以降はいつでも非課税で引き出し可能

昔のジュニアNISA制度ではできなかったのですが、2024年以降であればいつでも積み立てた資金を引き出すことができます。

資金が必要な18歳を迎えた時に大暴落していたら目も当てられません。

目標額を超えたら引き出す、18歳の時に暴落してたらあと2年待つ(もしくは3つ目のメリットを用いてもう少し延ばす)という選択ができます。

子供が成人した後も非課税で運用できる方法がある

子供が成人した後も非課税で運用できる方法があります。それは子供が成人した際に子供本人がNISA制度を利用して、引き継ぐ方法です。

もし子供が18歳、20歳になった時に大学資金を貯蓄からまかなうことができ、ジュニアNISA口座のお金を使う必要が無かった場合、そのお金は子供がさらに非課税で運用できます。

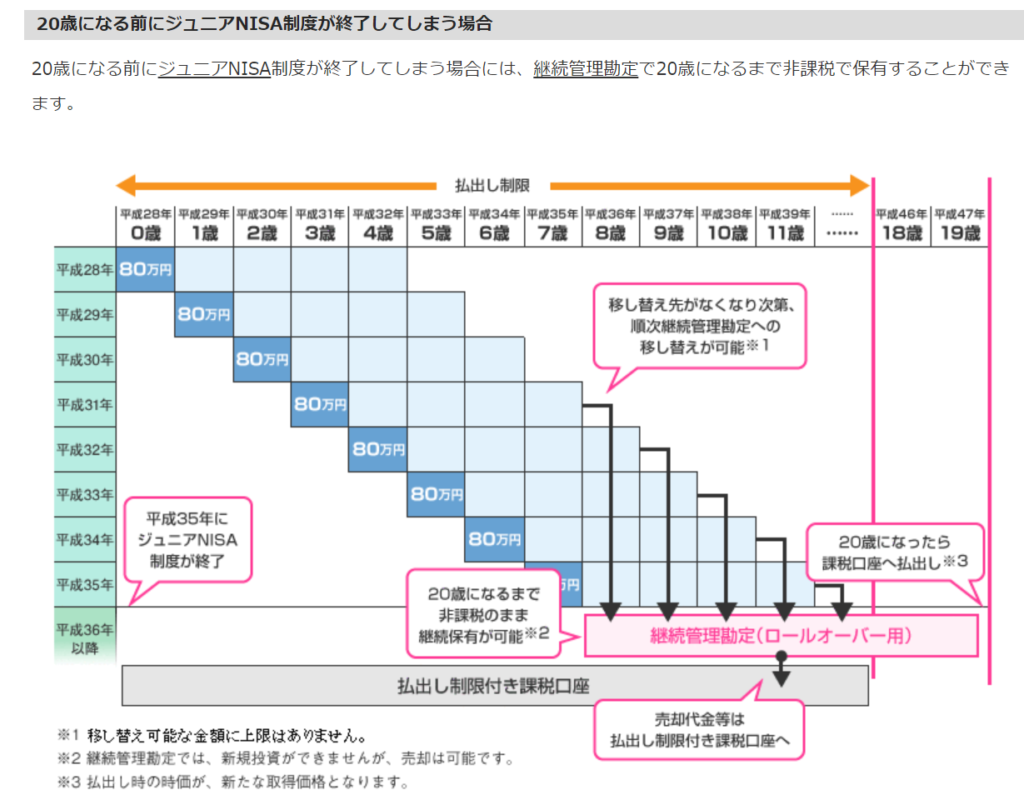

具体的には、ジュニアNISA制度そのものは2023年12月をもって廃止されるため、2024年以降はジュニアNISA口座に入っていたお金のうち、投資してから5年の非課税期間が終了したものは下図のように継続管理勘定という口座に移管(ロールオーバーと言います)されます。

継続管理勘定の口座は子供が18歳になるまでの期間お金を仮置きするみたいな場所です。

この継続管理勘定を説明した理由は2つです。

- ジュニアNISAを始めて数年後、あなたのお金は継続管理管理されましたよって通知がメールかハガキで来ると思うので、その際に「?」とならないため

- 継続管理勘定では子供が成人した後でも、引き続き非課税で運用が可能であることを知ってもらうため

1点目は文字通り、数年後に通知が来た時に慌てないためです。ここは説明不要ですね。

2点目がこの章での本題で、

子供が成人したら普通のNISA口座を開設できるようになりますので、この継続管理勘定に入ってるお金を普通のNISA口座に移管することができるのです。

つまり、子供が成人するまでずっと非課税で運用して、子供が成人したらNISA口座にバトンタッチし、また非課税で運用する。

当初のジュニアNISAの創設目的の通り、子供のための非課税運用がかなり長期でできる素晴らしい制度に生まれ変わりました。

ここまでの話しを聞くと、ジュニアNISAは最高だ!となりそうですよね。

その通り最高なんです。

でも、これはジュニアNISAの廃止が決まったおかげであり、廃止前はジュニアNISAには悪しきルールがあったため最高ではなかったのです。

ジュニアNISAはなぜ廃止となったか?

昔のジュニアNISAの悪しきルールとは、18歳までの払出制限です。

原則として、子供が18歳になるまで払い出しができなかったんです。

どうしても払い出しをしたいときは、ジュニアNISAの口座を廃止して、買ってた株・債券・投資信託・ETF等を全部解約すればいいんですけど、もしそれをやると、過去にさかのぼって利益全部に課税されてしまうという(非課税メリットが消える)最悪ルールだったんです。

例えば「子供を公立に通わせようと思ってたのに、子供が急に私立高校に行きたいと言い出して、そこで途中解約して資金確保する」っていう選択ができないわけです。

十分利益が出たから利益確定しよう、もう十分必要な資金が準備できたから現金に替えようと思っても昔はできなかったのです。

もし18歳まで持ち続けてホールドを続けて、子供が大学に進学したタイミングで、大暴落を食らったりしたら目も当てられないわけです。

目標金額が貯まったら利益確定っていう選択肢を持てないのが、このルールのとても辛いところでした。

というわけで、ジュニアNISA改正前は

【改正前】

- 2016~2023年のうち5年間は毎年80万円投資可能

- 2024年以降も非課税で運用できるが、原則途中で換金できない超強力な資金拘束

- 解約すると非課税メリット消滅

という非常に使い勝手の悪い制度だったんですけど、ジュニアNISA改正後は

そもそも自分の老後資金の確保すらままならないこのご時世に、子供の将来のための資産運用までしてあげる余裕がない教育費を準備するための手段として、ジュニアNISAは非常に使い勝手が悪すぎました。

その結果、多くの親御さんたちが、ジュニアNISAいらないなってなったわけです。

一般NISAの口座数は約1160万口座、つみたてNISAは147万、ジュニアNISAの口座が33万っていう、本当に人気の無い制度だったので、廃止となりました。

2024年以降いつでも引き出しできるようになりましたので、おそらく利用者が現在急増していると思います。

ジュニアNISAにデメリットはないか?

ジュニアNISAにもデメリットはあります。ですが、メリットに比べたらデメリットは低いと感じます。

以下に4つあげましたが、1つ目と2つ目をクリアできるご家庭であればジュニアNISAはやるべきだと考えます。

- 旧制度と同様、2023年までは引き出しができないので直近に必要なお金を投資対象とできない

- 最初の3~4年間で積立を完了させるため、近々でまとまった資金が必要

- ジュニアNISA専用の口座・子供用の銀行口座を開設する手間がある

- 継続管理勘定では新規の買い付けができない、株の入れ替えができない

2023年までは引き出しができない

1つ目の「2023年までの数年間引き出しできない」については、家計管理と必要に応じての節約ができていれば問題ないと思います。

本ブログでも家計管理方法や節約方法については解説しているので、ご確認ください。

最初の3~4年間で積立を完了させる必要がある

2023年でジュニアNISAは廃止となりますので、積立にリミットがあります。

つまり、今現在~1年後くらいまでに資金に余力があるか否かで決まります。

今現在、もしくは1年後までに数十万円単位で資金に余裕があるのであれば検討する価値は大いにある制度です。

ご自身に余力が無い場合、私の友人の話しですが、祖父・祖母が資産を持て余しており、孫に毎年80万円ずつジュニアNISA口座に入金し譲渡していました。

生前贈与ですね。譲与税がかからない範囲で行う賢い方法だと思います。

自力で行えることも理想ではありますが、こういうケースもあるので検討してみて下さい。

ジュニアNISA専用の口座・子供用の銀行口座を開設する必要がある

口座開設の手間については、ジュニアNISA口座の開設も、普通の証券会社の口座開設をしたことがあるのであれば、普通にできます。

ただ、この証券口座に入金するためには同じ名義人の銀行口座から入金する必要があるため、子供名義での銀行口座を作成する必要があります。

こちらも手間はそこまでかかりません。楽天銀行であれば5分程度で申し込みが完了しますので、お子さんの口座をお持ちでない方は口座開設もご検討下さい。

継続管理勘定では新規の買い付けができない、株の入れ替えができない

4つ目のデメリットは、ジュニアNISAの投資が2023年に完了した後、継続管理勘定の口座に移行してしまったら、新規の買い付けができない、株の入れ替えができないことです。

基本的には引き出し(利益確定)しかできないため、暴落時や高騰時のポートフォリオ調整ができないのは痛いです。

そのため、投資先の選定が非常に重要になってきますが、トヨタや武田薬品等、個別株に投資するのは避けた方が良いと考えます。

どのような投資先に投資すればいいかの答えは、投資信託・ETFです。

この2つは投資信託内、ETF内で銘柄の構成や配分調整(リバランスとも言います)を自動でファンドがやってくれるため、ジュニアNISAと相性が良いです。

銘柄選定の詳細については記事後半に具体的な投資信託・ETFを紹介していますので、銘柄選定の項目をご確認ください。

ジュニアNISAが向いている人・おすすめな人

以上を踏まえましてジュニアNISAが向いている人を考えますと、以下に合致する方であれば非常におすすめできます。

- 将来、子供のための資金(学費、結婚、就職等)を用意したい

- 現在~1年後までに投資余力が少しでもある

- 0~8歳の子供がいる

0~8歳の子供がいる家庭にお勧めする理由

0歳~8歳ぐらいの子供がいるとしているのは、運用期間を最低でも10年は確保してほしいからです。

4年間ジュニアNISA枠を利用し投資できた場合、4年で320万円の非課税枠が使えるんで、年に5%で15年運用できると320万円から約600万円になります。

もちろん常に5%をキープできるかわかりませんが、投資の世界は15年積立投資できればプラスに持っていけるというデータがあります。

2,3年の運用でもプラス収支で終えれる可能性もありますが、マイナスになる確率も高いので出来れば15年、最低でも10年以上は運用したいところです。

投資期間が長くなればなるほど、損する確率は低くなるし、利益も大きくなる傾向にあります。

仮に15年間運用できたとして、15年間の含み益280万円、これに対して一切税金がかからないってことは素晴らしいですね。

投資期間が最低でも10年以上取れる、つまり子供がまだ8歳、あるいは20歳に利益確定するとして子供が10歳未満であればジュニアNISAの活用を検討する余地はあると思います。

ただ、子供が成人後もNISAを利用して引き続き運用を行うのであれば10歳以上のお子さんでも検討してみても良いのではないかと思います。

子供が0歳~3歳なんだったら間違いなく利用してほしいです。

もちろんリスク許容度の範囲内で余力を持った投資を心がけてください。

学資保険とどちらが良いか

ジュニアNISAの目的は前述のとおり、大半が教育資金の貯蓄目的です。

学資保険で貯めているからいいや~って方は、言葉を選ばずに言うのであれば、マネーリテラシーが低いかもしれません。

数ある学資保険の全部が全部わるいとまでは言いませんが、学資保険の仕組み上、99%の学資保険は手数料の高いぼったくり商品と言わざるをえません。

学資保険=掛け捨ての保険+手数料の高い投資信託

といったイメージです

結局は保険会社を挟んで投資信託を買ってるだけなので、保険会社を介する分手数料が上がってしまいます。

掛け捨ての生命保険に入り、手数料の低い投資信託(ジュニアNISA)をやる方が、余計な手数料を払わない分、資産が増えやすくなります。

正直、あんなぼったくり商品に積み立てるくらいなら掛け捨て保険+ジュニアNISAを使った方が効率良いというのが私の見解です。

以下の記事で学資保険 vs ジュニアNISAのシミュレーション結果を載せています。

詳しく知りたい方はご参照ください。

学資保険にかかわらず、保険商品にはこんなものがたくさんあります。

投資は保険のプロに任せた方が安心というのはただのカモとしか言えません。保険のプロも未来のことはわからないですし、個人でも買えるような投資信託商品を買っているだけです。

自分で資産運用をやる方がよっぽど良いことがわかると思います。

ジュニアNISAの適切なやり方・投資先については記事後半で紹介していますので、このままぜひ読み進めて下さい。

保険の考え方・見直し方については以下の記事で詳しくまとめていますのでご興味のある方はご確認ください。

既に学資保険に入っている方はこちらの記事をどうぞ。

ジュニアNISAの始め方

ジュニアNISAの始め方は以下の4ステップです。

- SBI証券でジュニアNISA口座開設を行う

- 楽天銀行で子供名義の口座開設を行う(※SBI証券系列である住信SBIネット銀行では15歳未満の口座は開設できません)

- 銀行口座に入金→ジュニアNISA口座に送金する

- ETFの買い付けを行う

基本的にはこの順番で海外ETFを買付していきます。

具体的なETF銘柄やジュニアNISA口座をSBI証券で開設する理由については、次の章で解説していますのでこのまま読み進めて下さい。

ジュニアNISA口座開設、ETF買い付けの手順については以下2つの記事を確認することでわかりますので、ご確認ください。

どんな銘柄に投資すればいいのか?

投資対象については、個別株、投資信託、ETFなどいろいろあるんですけど、私個人としては、株式で構成されたETFと債券で構成されたETFを買っておくのがおすすめです。

【そもそも投資信託・ETFとは?】

色々な株式を詰め合わせたパックのことを投資信託と言い、その投資信託が上場したものをETFと言います。

ETFは個人でも個別株と同じように株式市場で購入することができますが、投資信託は株式市場で購入することができず銀行や証券会社経由で購入します。

よく分散された実績のある投資信託・ETFであれば、運用中のリバランスも自動でやってくれます。

継続管理勘定では新規の買い付けができない、株の入れ替えができないといった注意点もあるので、自動でリバランスしてくれる投資信託、ETFがジュニアNISAではおすすめです。

つまり、買った投資商品をずっと持ち続けるっていうのが大前提ということです。

だから、10年から15年で自信を持って持ち続けられるETFを選択するのが最適解なんだと思います。

具体的には何かっていうと、S&P500に連動したVTI、全世界株式に連動したVT、アメリカの債券を詰め合わせたAGG、LQD辺りがおすすめです。

私のジュニアNISAでのポートフォリオは以下となっておりますので参考までに確認して見てください。

【私のポートフォリオ(ジュニアNISA)】

- 全世界株式(VT):40%

- 高配当ETF(VYM):25%

- 債券(AGG、LQD):30%

- 不動産(IYR):5%

ポートフォリオの組み方や資産運用を開始するタイミング等、資産運用のいろはをロードマップ形式で紹介していますので、特に初心者の方は以下の記事を確認してから始めてみて下さい。

■資産運用ロードマップ■

ジュニアNISAにおすすめの証券会社

ジュニアNISAを始めるにあたりおすすめの証券会社はSBI証券です。

証券会社はネット証券の最大手であるSBI証券か楽天証券のどちらかを推奨しているのですが、上記で紹介した海外ETFをジュニアNISA枠を使って購入できるのがSBI証券しかないため、おすすめしています。

SBI証券は特に米国株ファンドのラインナップが豊富ですし、ネット証券口座開設ナンバーワンで証券業界の超大手なので利便性や安心感もあります。

ジュニアNISA口座は様々な証券会社で取り扱っていますが、途中で金融機関を変えることができないので、慎重に決めて頂きたいです。

もちろん口座開設料とか、口座の維持手数料もかかりませんので、興味のある方は以下から申し込んでもらいたいと思います。

スマートフォンとマイナンバーカード、保険証等の個人証明書類があればスマホで本人確認が行え、スムーズです。スマホが無い場合でも少し時間はかかりますが郵便対応で開設可能です。

口座の詳しい開設手順は以下で解説しています。

SBI証券の口座開設の流れを徹底解説!必要書類は?特定口座・一般口座、源泉あり・なしの違いは?

まとめ

税制改正により、とてもジュニアNISAの使い勝手が良くなりました。

初めからこういう制度にしてくれって思うんですけど、十分な入金力がある人にとってはこれを利用しない手はない内容になり、2020年スタートなら、80万×4年で320万円分、2021年スタートでも80万円×3年で240万円分が積み立て可能です。

総額240〜320万円を20歳まで長期にわたって非課税で運用できるのは、とてもメリットが大きいです。

法改正前は原則途中で払い出すことができないし、もし払い出すと非課税メリットが消滅するという最悪の弱点があったんですが、今回の法改正により、2024年以降は払い出し制限が撤廃されて使い勝手が非常によくなります。

小さな子供がいて、中長期投資前提で投資余力がある、こういった人は利用しない理由がないかなと思います。

投資対象には、10年から15年、自信を持ってホールドできる米国株ファンド、全世界株ファンド、米国債券ファンドこういったものを選んで、着実に資産形成するといいです。

将来のためにできることを考え、少しでも早く行動することが未来の自分、未来の家族を守ることになります。

人間は今必要でないものは後回しにしてしまう生き物です。損しない・苦労しない人生を送るためにも、お得なこと・良いなと思ったことは実践してみましょう。

すぐ行動できる人が勝ち組です。

口座開設はこちらから→SBI証券 口座開設(無料)