米国ETFの買い方って難しい用語が多くて迷いますよね。

円貨決済・外貨決済、指値、成行、為替コスト、MMF等々。。。

ただ、そんな方も安心してください。ETFの買い方は難しくありません。

本記事では米国ETFの買い方がわからない初心者の方でも、米国ETFが購入できるように手順を解説していきます。

つまずきポイントも含めて、わかりやすく本記事で解説していきますので最後までご確認いただければ幸いです。

Contents

米国ETFの買い方3ステップ

ETFを買うには、基本的に以下の3ステップです。

- SBI証券で口座を開設する

- 口座に入金する

- ETFの買い付けを行う

上記以外の必要な知識として、以下もありますので、各STEPと併せて解説していきます。

- 日本円かドル、どちらで買うか決める

- 分配金を受け取った後の手続き・対応

今回はSBI証券を例に解説しますが、楽天証券等の他の証券会社でも大まかな流れは同じなので、参考にしてください。

STEP1 SBI証券で口座開設する

証券会社はネット証券の最大手であるSBI証券か楽天証券のどちらかを推奨しているのですが、海外ETFの購入についてはSBI証券をおすすめしています。

ジュニアNISAで海外ETFが対応していること、またSBIネット銀行を使えばドルに交換する費用が安く済むからです。

スマートフォンと運転免許証もしくはマイナンバーカードがあればスマホで本人確認が行え、スムーズです。スマホが無い場合でも少し時間はかかりますが郵便対応で開設可能です。

口座の詳しい開設手順は以下で解説しています。

SBI証券の口座開設の流れを徹底解説!必要書類は?特定口座・一般口座、源泉あり・なしの違いは?

STEP2 SBI証券へ入金する

STEP2よりETF購入手順の解説をしていきますが、購入前に1点決めておかなければならないことがあります。

それは、ETFを円貨決済するか外貨(ドル)決済するかです。

円とドルどちらで買えばいいのか?

米国ETFはその名の通りアメリカの証券取引所に上場している投資信託(ETF)を購入するので、買うための通貨はもちろんドルになります。

最終的にはドルで買うのですが、証券会社が円からドルへの換金をやってくれる円貨決済と、自分でドルに換金してからETFを購入する外貨決済があるので、どちらの手法で購入していくかを決めます。

なお、円貨決済でも、外貨決済でも結局はドルに両替されるので為替手数料はかかってきます。

その前提で解説すると、楽なのは円でのETF購入(円貨決済)です。

円貨決済は、証券会社の方で日本円からドルに変えて、ETFを購入してくれるんです。つまり、自分でドルを買わなくていいので、その分手間が省けて楽ちんです。

しかも円貨決済でも外貨決済でも証券会社での為替コスト(円をドルに換える手数料)は変わりません。

一方、外貨決済は自分で日本円からドルに換えてETFを購入します。

この外貨決済の流れの方がイメージしやすいかと思いますが、日本円からドルに自分で買えた後にETFを購入しなければならないのが少し手間です。

円貨決済の方がいいか?住信SBIネット銀行経由での為替コストの比較

手間も省けて、手数料も変わらないのであれば円貨決済でいいのではないか?と思うかもしれませんが、ちょっとした手間をかければ外貨決済の方が安く抑えられます。

それは証券会社ではなく住信SBIネット銀行で円をドルに換えてから、SBI証券にドルを入金することです。

1ドルあたり21銭違ってきます。

21銭だとイメージしづらいと思いますので、表にまとめました。

| 住信SBIネット銀行 | SBI証券/楽天証券 | |

| 1ドル(約100円) | 4銭 | 25銭 |

| 100ドル(約1万円) | 4円 | 25円 |

| 10,000ドル(約100万円) | 400円 | 2,500円 |

SBI証券や楽天証券は、1ドルにつき25銭の為替手数料がかかりますが、住信SBIネット銀行経由で両替すれば、この為替手数料が4銭で済みますので、少しでも手数料を抑えたい人はSBI証券での口座開設・ETF購入をおすすめします。

しかもSBI証券なら米国ETFの定期買い付けサービスもあるので、米国ETFに関して言うと、楽天証券より、SBI証券の方が人気が高いです。

口座開設はこちらから→SBI証券 口座開設(無料)

ただ上記の表からも分かる通り、少額では大きな差は出ないため、とりあえず米国ETFを買ってみたいという人は、円貨決済でいいと思います。

またジュニアNISA(の中でも子供が15歳未満)で海外ETFを購入しようと思っている方も円貨決済でいいです。理由は以下の通り。

証券口座に入金する

初めにやることは、SBI証券口座への入金です。

ここでは初めてETFを購入することを想定し、円貨決済の手順(円を入金する手順)を紹介します。

- 外貨決済の場合でも、住信SBIネット銀行でドルに換えられれば、ドルをSBI証券に入金します。外貨入金の方法はこちらをご確認ください。

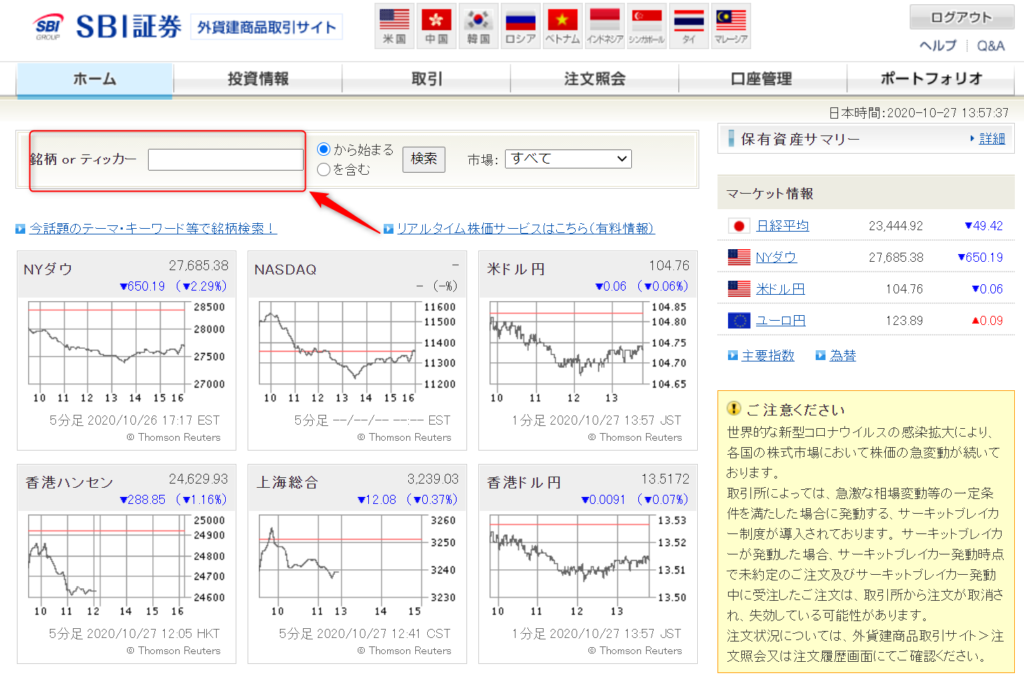

まずSBI証券のトップページから、下図のように入金をクリックします。

金融機関を選ぶ画面が出ますので、元手の資金を貯蓄している金融機関を選んでください。

入金手数料は無料です。

金額を入力し、入金完了です。

入金が完了すると、すぐに預かり金という欄に反映されます。

リアルタイム入金なので時間はかかりません。

これでETF購入の準備は完了です。

STEP3 ETFの買い付けを行う

次に実際の購入画面に進みます。

トップページのお取引・口座開設欄から外国株式の「取引」をクリックします。

そうすると、銘柄を検索できる画面が出てくるので、希望の銘柄を検索します。

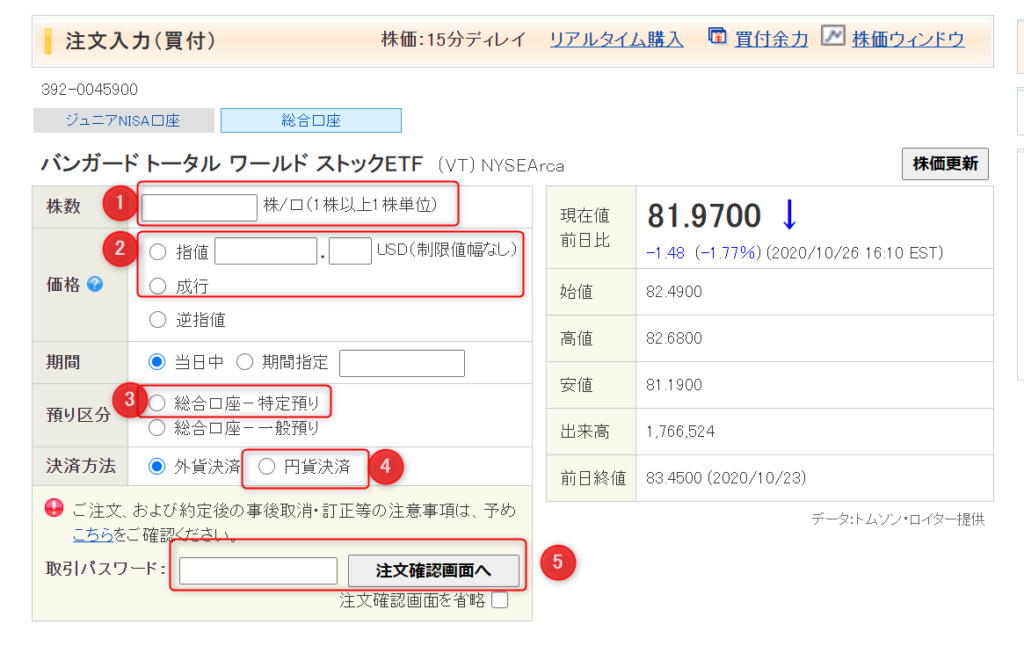

検索し、銘柄を選択すると以下の画面が出てきます。

(今回はVTを検索してみました。)

右上にある「買付」をクリックし購入に進みます。

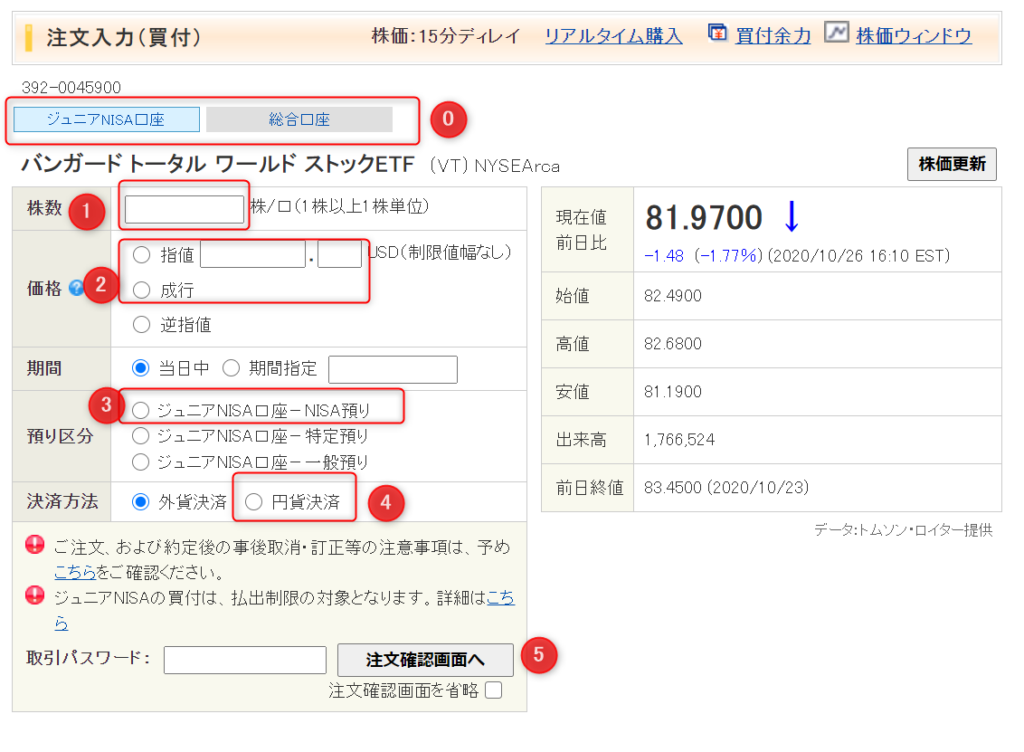

すると以下の画面が出てきます。

ここでは計5か所を入力します。

- 購入する株数を入力します。右側に出ている現在値を参考に、何株購入するか決めましょう。円貨決済の場合は、現在の為替レートを確認し計算しましょう。(1ドル105円の場合:1口買うのに81.97ドル×105円=8607円が必要になります)

- 指値か成行を選びます。わからなければ成行で問題ありません。(指値は自分の希望価格で買いたい、成行はいくらでもいいから買いたい。を意味します。安く購入したいからと現在値からかけ離れた指値注文をしては売買が成立せず購入できません。現在値から近い値で指値を出すか、有名なETFであれば売買者が多いので、成行でも現在値から大きく変わらない金額で購入できます)

- 預かり区分では自分が開設した口座区分を選択します。大抵の人は特定口座(税金計算・支払いを証券会社が行ってくれる)を開設していると思いますので特定預かりを選択します。

- 先ほど紹介した決済方法(円貨決済・外貨決済)を入力します。円を入金しているようであれば円貨決済を、ドルを入金しているなら外貨決済を選択します。

- 最後に取引パスワードを入力して、取引完了です。

ちなみに、ジュニアNISAの場合は、下記画像の「0」のところで、ジュニアNISA口座を選択し同様の手順で購入まで行います。

非課税の恩恵を受けるには③をNISA預かりにすることが必要ですので注意してください。

これで購入は完了です。

実際にやってみると、やることが少なくて簡単だと思います。

配当金を受けとった後の対応

ETFを購入したら配当金を受け取ることができます。

米国ETFだと年4回の配当が多いと思いますが、購入したETFにもよりますので各自ご確認ください。

配当月に配当をもらった際に注意点があります。

配当金が100ドル出たと通知されても、実際の受取金額は71ドルで、配当金の71%程度しかもらえていないことがわかります。

本来であれば投資による課税は約20%なので、80ドルもらえるはずです。

これは米国ETFのデメリットでもあるのですが、税金の手続きが若干面倒なんです。

米国ETFだと株式から出た配当金に対して米国で10%課税され、さらに国内でも20%の課税がされるという二重課税が起こってしまうのです。

なので、100ドルの配当金があっても10%がアメリカで税金としてかかりますので、残り90ドル。

その90ドルに対して、国内で約20%の税金がかかるので、残りは71.8ドルとなってしまいます。

しかし、このアメリカで課税された分は確定申告をすれば戻ってくるので、実質は国内でかかる税額と同等の金額を得ることができます。

この通り、米国ETFでは米国と日本での二重課税となり、米国課税分を取り戻すには、確定申告が必要になるのがネックです。

やることは年に1度確定申告するだけで手順も複雑ではないのですが、忘れずに実行する必要があります。

私はETFのメリットを簡単に受け取れるわけではないと言い聞かせ、確定申告を行う選択をしました。

ジュニアNISAで運用している場合の配当金

ちなみにジュニアNISAでの運用では国内課税分は免除されるので、二重課税にはなっておらず、アメリカ分の課税(10%)はきっちり行われ、確定申告をしても返ってきません。

つまり、

- 一般的な米国ETF投資:約20%の課税 →出た利益の約30%が課税されるが、そのうちのアメリカ税(10%)分は確定申告により返金される

- ジュニアNISAによる米国ETF投資:約10%の課税 →国内の課税(約20%)が免除されるが、アメリカ税(10%)分は引かれる

ジュニアNISAのメリットである非課税効果が半減してしまうのですが、それでも国内に投資するより、断然アメリカ投資の方が利益が出ると見込んでいるため、米国ETFを選択しました。

投資は最終的に自己判断ですし、どう考えるかは個人の裁量によるものですが、同じような考えを持っていらっしゃるのであれば以下の記事も参考にして下さい。

まとめ

本記事では米国ETFの買い方について解説しました。

手順自体は思ったよりも簡単だったと思います。

米国ETFは配当金も出ますし、実践するなら早い方が良いです。

将来のためにできることを考え、少しでも早く行動することが未来の自分、未来の家族を守ることになります。

人間は今必要でないものは後回しにしてしまう生き物です。損しない・苦労しない人生を送るためにも、お得なこと・良いなと思ったことは実践してみましょう。

すぐ行動できる人が勝ち組です。

口座開設はこちらから→SBI証券 口座開設(無料)