資産運用についてこんなことで悩んでいませんか。

- 将来のために資産運用したいけど何から手をつけて良いのかわからない

- 手間がかかるようなものは避けたい

- 今行っている資産運用は本当に正しいのか、不安が拭えない

- いくら資産運用に回せば良いの?

- 難しいことはいいから、この通りにやるだけってのを教えてほしい

本記事を読むことで、このようなお悩みを解決します。

- 私が実践しているリスクを抑えた資産運用方法(ロードマップ形式で紹介)

- 超超超ずぼらな人向けの資産運用方法

- 資産運用を始める前にすべき準備

- 資産運用の考え方・向き合い方

本記事では私独自の資産運用について紹介していますが、超ずぼらな人にはWealthNaviという完全お任せの資産運用ロボットを使う選択肢もあります。

毎月1~3万円の自動積立設定をすれば、ず~っと放置で資産運用は完了です。本当に放置です。

小数点以下の単位で手数料が割高になりますが、めんどくさがりな人、腰の重たい家族にも資産運用をやってもらいたいと考えてる人には、老後の不安を消す手助けとなります。

1分でわかる最適プランの無料診断はこちらから→WealthNavi

私が実践しているリスクを抑えた資産運用方法を知りたい方はこのまま読み進めて下さい。

Contents

資産運用ロードマップ(この通りやれば完了です)

早速本記事の結論からとなりますが、この通りやれば完了!という2案を紹介します。

- 資産運用に興味はあるけど、趙超超ずぼらな人

- 自身のご家族に資産運用を検討してもらいたい人

→WealthNaviに積立投資していくだけで完了です。

- 少しずぼら~積極的に資産運用やりたい人

- 手数料を少しでも抑えたい人

→この記事で紹介する資産運用ロードマップを実践してください。

1つ目の超ずぼらな方・めんどくさがりな方には冒頭でも紹介したWealthNaviでの資産運用をおすすめします。

完全お任せでの運用となるため、本記事で紹介する資産運用ロードマップより、少し手数料が割高となってしまいますが、資産運用の原則・本質を押さえた良い手法で運用されており、資産形成を助ける優良なツールの一つです。

自動積立機能もあるので、設定したら本当にず~っと放置でOKです。

具体的には以下の方がおすすめです。

- 資産運用の必要性は感じている

- 資産運用に自信が無い

- 世界水準の資産運用を行いたい

- 投資に興味がない家族にも資産運用をやってもらいたい

- でも面倒くさいのは嫌だ

→こんな方はWealthNaviの利用がおすすめです。

この中で特にお勧めしたいのは家族です。

家族に1から資産運用について知ってもらうのは面倒なのですが、ウェルスナビなら教える必要も管理する必要もなく、そのうえで資産運用の効果を知ってもらえるのですから、家族に資産運用を勧めるならWealthNaviは良い選択になると思います。

私も母に紹介し、資産運用のすごさ・重要性というのを肌で感じていました。今では自力で資産運用の勉強し始めています。

繰り返しとなりますが、運用を任せる分、手数料が高くなる(運用額の1%)のがネックです。

ただ長期で運用すれば手数料を回収できるだけのパフォーマンスが期待できます。

正直これだけやれば資産運用は完了です。

10年、20年の期間、毎月数万円を運用できれば、やってない人と比べて雲泥の差がつきます。

1分でわかる最適プランの無料診断はこちらから→「WealthNavi 」

ご興味のある方は以下記事で詳細をまとめていますのでご確認ください。

手数料を安く抑えたい、資産運用をちゃんと理解してやりたい方はこのまま本記事を読み進めて下さい。

【案2】資産運用ロードマップ

この資産運用ロードマップが本記事で1番伝えたい内容です。

このロードマップはこんな方に向いていると思います。

- 資産運用をやりたいけど何から手をつけて良いかわからない方

- 今やっている資産運用が正解なのか不安な方

- 運用手数料を少しでも抑えたい方

私が実際に運用している手法でもありますし、リスクヘッジもしっかりと考えて作成しました。

間違いなく言えるのは、長く続く人生でこのロードマップを今のうちに実践した人は、していない人たちに10年後、20年後、かなりの差をつけられるということです。

資産運用の考え方・向き合い方などの本質もお伝えしますので、資産運用をちゃんとやってみたい、今の手法で方針は合っているのか確認したいという方、手数料を抑えたいって方にぜひ最後まで読んでいただきたい内容となっています。

それでは資産運用ロードマップの具体的な手順を解説していきます。

資産運用ロードマップの手順

資産運用は準備編2ステップ、実践編2ステップの計4ステップを順番に行っていきます。

この通りやれば完了です!

この4ステップをやれば完了となりますが、もう少し踏み込んでやりたい、時間が余っているという方向けに「+α」としてその他の投資手法も紹介しています。

こちらは基本の資産運用だけでは刺激が足りない方向けの手法となりますので、まずは最初の4ステップを実践し、まだいける!って方のみ挑戦いただければ幸いです。

【準備編の2ステップ】

- 【STEP1】安全に投資を始めるための条件をクリアする

- 【STEP2】投資用口座を開設する

【実践編の2ステップ】

- 【STEP3】全世界もしくはアメリカの株、債券を中心にバランス良くポートフォリオを組む

- 【STEP4】組んだポートフォリオに積立投資していく

- IPO

- 米国VIベアETF

- 国内銘柄での株式投資(値上がり+配当狙い)

※長くなってしまいますので、別記事で紹介予定です。

この順番で実践いただきたいのですが、投資にはリスクが付き物ということも忘れないで下さい。

その辺りについても準備編で解説していますので、本記事を読んで自分なりに考え、最後は自己責任での実践をお願いします。

よく考え、すぐ行動できる人が勝ち組です。

それでは各ステップの説明に移ります。

資産運用のロードマップ~準備編~

準備編で必要なことは以下の2ステップです。

準備編では、安全に資産運用を行うための準備をSTEP1で、資産運用を実践するための準備をSTEP2で紹介します。

特にSTEP1では、

- そもそも資産運用している余裕があるのか?

- 1か月の給料のうちいくら資産運用に回せばいいのか?

という目線も入っており、身の回りのお金事情が整ったうえで資産運用を始められるようにします。

【STEP1】安全に投資を始めるための条件をクリアする

そもそも安全に投資を始めるとは何でしょうか?

”安全に投資を始める”とは、投資に関する知識を蓄えることもそうですが、投資が失敗しても生活を送れる環境を整えることを意味します。

つまり、これからセーフティーネットを敷きます。

私が紹介する投資はリスクを下げているので、失敗しても大損を被るような失敗にはならないですが、安全面を考慮した準備をしておくことが大事になります。

”投資は余剰資金で行う”の本当の意味

投資を始めるにあたりよく耳にするのは「投資は余剰資金で行いましょう」という言葉です。

この言葉は、投資はその性質上どうしても元本割れ(最初に投じた額よりも資金が減ること)のリスクがあるため、最悪の場合、投資したお金がゼロになったとしても生活に困らないようにしておくことが必要であると言いたいのです。

余剰資金の考え方

余剰資金で投資を行うことは確かに間違いないのですが、余剰資金が多くても少なくても問題です。

- 余剰資金を蓄えすぎる→資産運用に回すお金が少なくなります

- 余剰資金が少なすぎる→失敗した時に私生活に影響が出ます

そもそも余剰資金という定義というか考え方が難しく、どこからを余剰資金とするのかは人によって様々です。

余剰資金に関する考え方が違うのは、それぞれの環境(家族構成や毎月の収入額等)や個人の性格の違いもあると思いますが、考えるべき変数が多いために、思考を止めて、感情とか感覚に任せてしまう結果だと言えます。

ではどうすれば良いか? 次項から解説します。

投資のスタートタイミング

余剰資金は人によって考え方・捉え方が様々ですので、目安となる基準を考えました。

投資をスタートするタイミングとしておすすめなのが「以下の①~④を達成したら」となります。

- 金利10%以上の借金(カードローン、消費者金融、リボ払い)の繰上返済(該当する方のみ)

- 給料3か月分の貯蓄(生活防衛資金の貯蓄)

- 過剰な保険の解約

- 金利5%前後の借金(車のローン等)返済(該当する方のみ)

→①~④を達成したら投資の開始

※金利10%以上の借金が無い方は②からスタートします。

※奨学金や住宅ローン等、金利が1%程度の借金は繰り上げ返済しないで大丈夫です。

(前倒し返済しても費用対効果が得られないため、毎月決められた額の返済のみで生活防衛資金の貯蓄を優先してください)

投資を安全に始めるには、まず上記①~④を達成してからにしましょう。

これらをクリアしてから投資を行うことで、セーフティーネットの上で安全な投資ができるのです。

上記①~④は概ね文字通りのことをやれば良いのですが、より詳しい手順は以下の記事でまとめていますのでご確認ください。

【STEP2】投資用口座を開設する

投資を始めるうえでのセーフティネットの準備ができたら、続いては投資用口座を開設します。

あなたが”NISA”、”つみたてNISA”を利用したことが無いのであれば「つみたてNISA口座」を開設してください。

NISA、つみたてNISA口座を既に開設している方は、現在の口座をご使用いただくか、新たに積立投資用の総合口座を開設してください。

つみたてNISAとは、少額からの長期・積立・分散投資を支援するための国が設けた非課税制度のことです。

最大のメリットは、投資によって得られた利益に対して通常約20%の税金がかかりますが、これが0%になります。投資信託を運用して100万円の利益が出たとしても手元に残るのは80万円ですが、つみたてNISAなら本来の課税分も含め100万円がもらえるのです。

つみたてNISAに関する詳細は以下の記事をご確認ください。

つみたてNISA口座を開設する

つみたてNISA口座を開設するには、証券会社の総合口座の開設をしておく必要があります。

そのため、投資未経験でまだ証券会社の口座を持ったことが無い方は「総合口座とつみたてNISA口座の同時開設」を行ってください。

既に証券会社の口座を持っている方は、その証券会社で「つみたてNISA口座のみ」の開設をします。

NISAには一般NISA、つみたてNISA、ジュニアNISAの3種類があります。

一般のNISA口座とつみたてNISA口座はどちらか一つしか開設できませんのでご注意ください。

それぞれの特徴は以下です。

- 一般NISAは非課税期間が5年間だが年間の限度額が120万円までと高い

- つみたてNISAは非課税期間が20年間と長いが、限度額(年40万円まで)が低い

- ジュニアNISAは0~18歳までの子供が対象。年間80万円まで(2024年以降廃止予定)

おすすめの証券会社

おすすめの証券会社は、SBI証券か楽天証券です。

2社ともネット証券最大手の証券会社で、手数料の安さ、扱っている投資信託の品揃え、少額(最低100円)からスタート可能と使い勝手も良いので、重宝しています。

個人的には、米国ETFを利用するならSBI証券、投資信託での運用・楽天ポイントを貯めるなら楽天証券です。

私はどちらも開設していて、以下の通り運用しています。

米国ETF投資・ジュニアNISA→SBI証券 口座開設(無料)

つみたてNISA(投資信託での投資)→楽天証券 口座開設(無料)

【ETFと投資信託の違いは?】

色々な株式を詰め合わせたパックのことを投資信託と言い、その投資信託が上場したものをETFと言います。

ETFは個人でも個別株と同じように株式市場で購入することができますが、投資信託は株式市場で購入することができず銀行や証券会社経由で購入します。

口座開設はスマートフォンと運転免許証もしくはマイナンバーカードがあればスマホで本人確認が行え、スムーズです。

スマホが無い場合でも少し時間はかかりますが郵便対応で開設可能です。

上記口座の詳しい開設手順は以下で解説しています。

資産運用のロードマップ~実践編~

ここまでの準備が完了したら、いよいよ資産運用を行っていきます。

実践編では以下の2ステップを行って頂きます。

上記STEP3からも分かる通り、実際にやっていくのは王道手法です。資産運用に邪道も外道も必要ありません。

資産運用の目的はあくまで「資産を増やすこと!」なので。

欲を出しすぎたり、勉強不足だったりで、リターンを求めすぎる人・リスクを避けすぎる人になってはいけません。

資産が増えないか最悪の場合、大きく元本を減らしてしまうことがあります。

本記事を読んでしっかりと勉強し、手堅い成功を手に入れましょう。

資産運用の世界は99%の手堅い成功と1%の小さな失敗だけで良いのです。大成功と大失敗はいりません。

本記事では資産運用の王道を進みます。

人生100年時代となった今、時間を味方にした手法です。

資産運用の王道

資産運用の王道とは以下の4つを徹底した手法です。

- 長期

- 分散

- 積立

- 手数料を抑える

この4つを徹底し投資すること!

具体的には、全世界もしくはアメリカの株、債券を中心としたETFでポートフォリオを組み、長期間の積立投資をしていきます。

【STEP3】全世界もしくはアメリカの株、債券を中心にポートフォリオを組む

ここでは実際に投資する銘柄を決め、ご自身の資産に対してどの程度の割合で各銘柄に投資していくかを決めます。

この一連の流れをポートフォリオを組むとも言います。

(最初にご紹介したWealthNaviはこの過程も全てやってくれます)

ポートフォリオの組み方は資産運用の王道で紹介した通り、分散することです。

参考:私のポートフォリオ

と言ってもどう分散して良いかわかりづらいと思いますので、以下に私のポートフォリオを紹介します。

私は個別株やCFDなどの投資も行いますが、長期の資産形成を主軸にしたポートフォリオはETFで構成しています。

投資経験者は参考程度に、難しい・わからない・面倒なのは疲れたって方は丸パクリでこれらの購入を検討してみて下さい。

【私のポートフォリオ】

- 全世界株式ETF(VT):40%

- 高配当ETF(VYM):25%

- 債券ETF(AGG、LQD):30%

- 不動産ETF(IYR):5%

それぞれについて簡単に紹介します。

いずれもとにかく分散が効いていることがわかると思います。

一人で100社選んで投資しようと思ったら、調べるだけでもかなりの時間をとられますが、ETFなら1口買うだけで完了です。

- VTでは世界の株に分散を

- VYMでは高水準の配当金を

- AGGで安定した債券を

- LQDで高利回りの債券を

- IYRで株債券以外へのジャンル分散を

求めて上記のETF購入を決めました。

特徴としては、世界分散、銘柄分散、株・債券・不動産へのジャンル分散を利かせていることです。

正直、初心者の方はVT(全世界株式)に極振りでも良いくらい分散されているのですが、配当金で資産運用の魅力を直に味わいたかったこと、また株への投資のみでは分散しきれていないと判断し、株と逆相関関係にある債券や他ジャンルの不動産も購入しています。

株と債券の最適な比率はご自身の年齢も考慮して決める必要があります。

結論だけ述べると以下ですが、債券・株に対する理解が一歩深まる内容となっていますので、気になる方はご確認ください。

- 債券の割合=年齢-20

- 株式の割合=100-債券の割合=120-年齢

このような感じで以下のパーツをそれぞれ選び、それぞれでさらに分散させてポートフォリオを組むことが王道投資となります。

- 株(必須)

- 債券(必須)

- GOLD・不動産(REIT)・仮想通貨からどれかor全部

不動産については、REITと呼ばれる不動産バージョンのETFがありますので、それを全ポートフォリオの3~10%程度持ってみるとさらに分散が効きます。

おすすめはこのあたりです。

- 【IYR】 iシェアーズ 米国不動産 ETF

- 【RWR】 SPDR® ダウ・ジョーンズ REIT ETF (RWR US)

私が購入しているETFの特徴を別記事でまとめています。

気になる方はご確認ください。

- VT:【簡単】資産運用はVT1つで十分!?全世界株式のメリット・デメリットを解説!

- VYM:高配当ETFのVYMで資産運用!メリット・デメリット~買い方まで解説!

- LQD:Coming soon

- AGG:【暴落にも強い】米国債券ETFの中でおすすめなのはAGG!メリット・デメリット~買い方まで徹底解説!

- IYR:Coming soon

裏技?WealthNaviのポートフォリオを真似して買ってみる

ちなみに、WealthNaviで資産運用するための無料診断を行うとあなたのリスク許容度に合ったポートフォリオ例を見ることができます。

これを参考にポートフォリオを組んで自分で買っていくのもいいかもしれません。

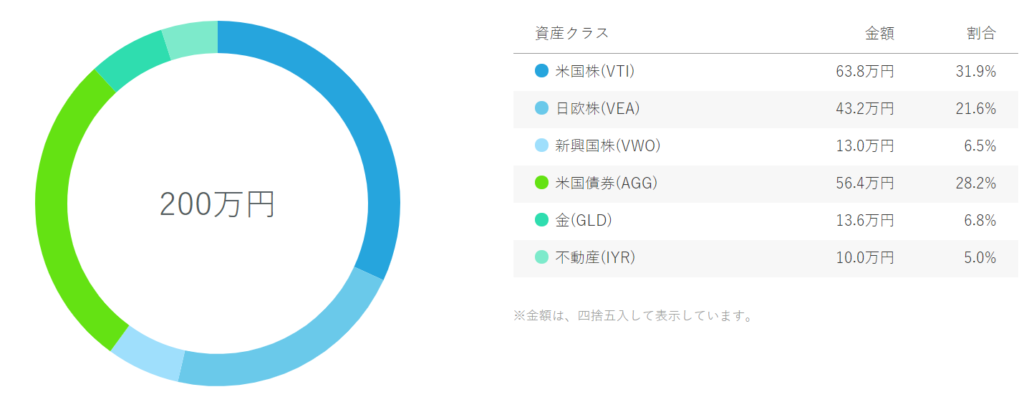

リスク許容度3の設定のポートフォリオは以下でした。

詳細な銘柄(ETF)は以下の通りです。

総額200万円を分散して投資するなら、これらのETFにこの割合で分散投資していってくれます。

| 資産クラス | 金額 | 割合 |

|---|---|---|

| 米国株(VTI) | 63.8万円 | 31.9% |

| 日欧株(VEA) | 43.2万円 | 21.6% |

| 新興国株(VWO) | 13.0万円 | 6.5% |

| 米国債券(AGG) | 56.4万円 | 28.2% |

| 金(GLD) | 13.6万円 | 6.8% |

| 不動産(IYR) | 10.0万円 | 5.0% |

手数料高いのが嫌だって人はこれを参考に自分で買ってみるのもありです。

このポートフォリオを見る限り、このバランスで長期間の積立をして、リバランスせずに放置でもある程度の成果が出ると思います。

それくらい分散が効いていますので参考にしてみてください。

ただ、WealthNaviの場合は世界経済の状態に合わせて都度ポートフォリオを調整してくれるので、自分で買って放置しているだけでは同様の成果は見込めないかもしれませんが。

【STEP4】組んだポートフォリオに積立投資していく

ここまでで、

- STEP1でセーフティーネットを敷いて

- STEP2で資産運用を始める箱を用意して

- STEP3でポートフォリオを決めました

いよいよ購入していきます。STEP3で紹介した銘柄を以下の比率で積立投資をしていきます。

【積立していくポートフォリオ】

- 全世界株式(VT):40%

- 高配当ETF(VYM):25%

- 債券(AGG、LQD):30%

- 不動産(IYR):5%

ここまできたら簡単です。

解説した口座に入金して、ETFを購入するだけです。

ETF購入に対しての必要な知識として、

- 日本円かドル、どちらで買うか決める

- 分配金を受け取った後の手続き・対応

があります。

買い付け方法も含め画像付きで解説していますので、以下記事をご確認ください。

毎月いくら積立するのか?

資産運用の目的、年収、家族構成など様々な要因があり、人によって答えが変わります。

ただそれでは、どうしていいか分かりづらいと思いますので、参考を提示します。

老後2000万円問題を解決する目的で、30歳、40歳、50歳の方のシミュレーションを行いました。

それぞれいくら積立投資を行えば、老後2000万円問題が解決できるのかご確認ください。

現在40歳の方

老後を65歳と仮定し、25年間積立投資を実施した場合です。

- 目標金額:2,000万円

- 毎月の積立額:4万円

- 運用期間:25年

- 年利4%で計算(初めの20年間はつみたてNISAで運用するため、税金なしで計算)

結果は以下です。

現在30歳の方

老後を65歳と仮定し、35年間積立投資を実施した場合です。

- 目標金額:2,000万円

- 毎月の積立額:2.2万円

- 運用期間:35年

- 年利4%で計算

結果は以下です。

年齢が若い分、積立期間が長くとれ、毎月の負担が少なく老後資金を貯めることができます。

税金分を考慮したとしても、毎月2.5万円が捻出できるようであれば老後2000万円問題は解決できそうです。

現在50歳の方

老後を65歳と仮定し、15年間積立投資を実施した場合です。

投資の鉄則は「長期・分散・積立」の3つですので、15年の投資が最低ラインと考えています。

期間が短いため、毎月の積立額の負担を大きくする必要があります。

- 目標金額:2,000万円

- 毎月の積立額:8万円

- 運用期間:15年

- 年利4%で計算

結果は以下です。

毎月の積立額を捻出できない方の解決策

これまで大まかな年代毎に積立額を設定し、シミュレーションを行ってきました。あとはこの通り積立していけば、自分年金作成の完了です。

- 30歳:月2.2万円の積立(運用期間:35年)

- 40歳:月4万円の積立(運用期間:25年)

- 50歳:月8万円の積立(運用期間:15年)

ですが運用期間が短い人ほど、毎月の積立額も高く、お金を捻出することが難しいと思います。

そんな毎月の積立額の捻出が厳しい方には、以下の選択が考えられます。

- 節約をする

- 収入を増やす

- 定年を迎えても働けるうちは働いて、投資期間を増やす

それぞれ簡単に解説していきます。

節約をする

一番に思いつくのは節約かと思います。

ただ、節約はダイエットと同じく続けられなければ意味がありませんので、無理なくできるものをお勧めしています。

特におすすめなのは「生活費をポイントで払うこと」と「固定費を減らすこと」です。

どんなにずぼらな方でも思考停止で以下の記事を実践すれば年数十万~200万円は捻出できると思いますので、興味のある方はご確認ください。

収入を増やす

節約がダメなら収入源を増やす方法です。

王道な方法は「転職」か「副業」です。

副業は今の本業で生活の安定を確保しつつ、大幅な収入UPを狙っていけます。

転職は副業や残業のように過分に時間を失わないですし、起業や昇進のように時間もかからないので、手っ取り早く収入を上げるには最良の手段です。

この2つを実践できれば、稼ぐ手段については文句がないです。

早めの行動が10年後、20年後に大きな差となってきますので、自分にできそうなことから挑戦していきましょう。

具体的な方法など、詳しくは以下の記事をご参照下さい。

定年を迎えても働けるうちは働いて、投資期間を増やす

収入UPもダメなら最後の手段です。

投資額を下げて、投資期間を延ばします。

30歳のシミュレーション結果の通り、30年間の積立を行えば2万円程の額で足ります。

ボケ防止、運動機能向上のためにも65歳と言わず、75歳くらいまでは働いてもいいかもしれません。

週5日でなくとも週3日働くだけでも良いんです。これであればかなり楽に老後資金を確保することができるでしょう。

まとめ

本記事では資産運用のロードマップについて解説しました。

【準備編の2ステップ】

- 【STEP1】安全に投資を始めるための条件をクリアする

- 【STEP2】投資用口座を開設する

【実践編の2ステップ】

- 【STEP3】全世界もしくはアメリカの株、債券を中心にバランス良くポートフォリオを組む

- 【STEP4】組んだポートフォリオに積立投資していく

間違いなく言えるのは、長く続く人生でこのロードマップを今のうちに実践した人は、していない人たちに10年後、20年後、かなりの差をつけられるということです。

将来のためにできることを考え、少しでも早く行動することが未来の自分、未来の家族を守ることになります。

お得なこと・良いなと思ったことをすぐに実践できれば人生の自由度が高まり、損しない・苦労しない人生に近づきます。

すぐ行動できる人が人生の勝ち組です。

1分でわかる最適プランの無料診断はこちらから→WealthNavi

無料の証券口座開設はこちらから→SBI証券 口座開設(無料)