老後2,000万円問題についてこんなことで悩んでいませんか。

- 2,000万円なんて貯められない

- 2,000万円貯めるのに何をしたら良いのかわからない

- よく聞く資産運用はリスクが怖い。できるだけ安定した方法が良い

本記事を読むことで、このようなお悩みを解決します。

具体的には以下が分かりますので、ぜひ最後までご覧ください。

- WealthNaviを使った2,000万円を貯める方法

- WealthNaviのメリット・デメリット

- WealthNaviが向いている人

- シミュレーション結果

- 毎月の積立額の捻出方法

Contents

老後2,000万円問題を解決する方法、早速、結論からとなりますがWealthNaviを使って、淡々と積立投資をしていくことで解決できます。

老後にもらえる国民年金とは別に、WealthNavで自分年金を作るのです!

そしてこの方法はこんな方におすすめですので、当てはまらない方は本記事を読み進めるのを止めて、別の方法を探すことをお勧めします。

- 自分で資産運用をする自信がない人

- 投資に興味はない(面倒くさい)が、資産運用の必要性は感じている人

- 世界経済の状況や各会社の情報を調べる時間が無い人

- 投資に興味がない家族にも、資産運用で自分年金を作ってほしいと考えている人

WealthNaviが向いている人の特徴として、これらを挙げた理由についてはWealthNaviのメリット・デメリットを紹介した後に解説していきます。

無料の口座開設はこちらから→【WealthNavi 】

そもそもWealthNaviとは?

WealthNaviとは数あるロボアドバイザーの一つで、世界水準の資産運用を全自動でやってくれるサービスのことです。

手数料は預けた額の1%程で、国内・海外への株や債券、金、不動産、現金などに自動で分散運用してくれます。

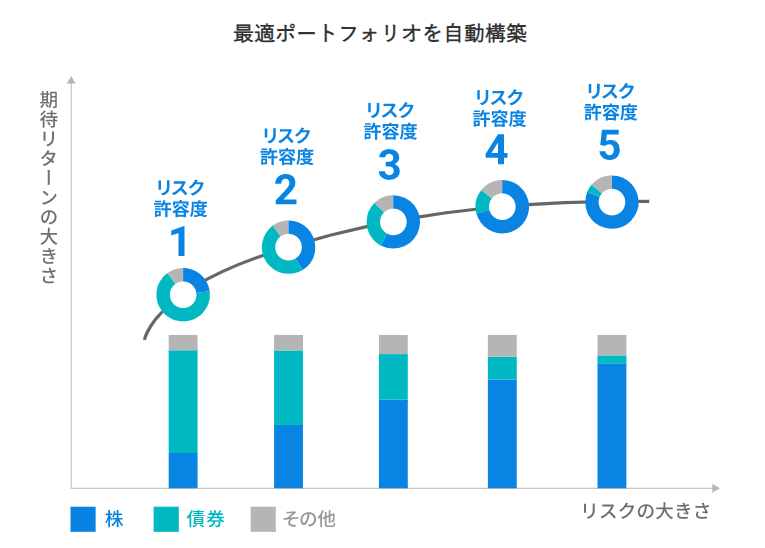

投資と聞くとリスクが怖いと懸念されるかもしれませんが、ウェルスナビはあなたへのアンケートを通じて、リスク許容度を5段階で選べ、分散も効いているので、他の投資に比べるとリスクを抑えることが可能な投資法です。

リスクを抑えると、その分リターンも下がってしまいますが老後資金(2,000万円以上)の目標は十分に達成できます。

30代、40代、50代と各年代における2000万円を達成するための試算(シミュレーション)を行いましたので、シミュレーション結果について後半で詳しく紹介します。

そもそもなぜ老後に2000万円が必要なのか?

人生100年時代と言われている中で、誰もが自分の年金を作らなければなりません。

これは平均的な引退世代が受け取る1ヶ月の公的年金が19万円である一方で、平均支出額が24万円程度と言われていますから、毎月5万円の赤字になるからです。

つまり、仮に65歳で定年退職して、100歳まで生きた場合、平均的な世代では2100万円(35年×12か月×5万円)が必要というわけです。

ですから、資産運用を通じて2000万円の自分年金を作って、将来、公的年金と自分年金の二つの収入で生活していかなければならないというわけです。

どうやって自分年金を作るか?

ではどうやって自分年金を作ればいいのかということなんですが、投資の世界ではすでにいくつか答えが用意されています。

その一つに、米国株に積立投資をして配当を再投資し続けるものがあります。

これは投資の神様と呼ばれるウォーレン・バフェットをはじめ、多くの著名投資家が推奨する投資戦略で、運用期間が長ければ長いほど、かなり高い確率で自分年金を作ることができるとされています。

これはつみたてNISAやiDeCo等の非課税制度とセットで利用することでより効果を発揮します。

こちらについて興味のある方は以下の記事もご確認ください。

そしてもう一つの解が、WealthNaviも実践している世界や国内の株や債券、不動産、金、現金にバランスよく分散して投資をしていく方法です。

今回はこのWealthNaviで自分年金を作る方法について解説します。

まずはWealthNaviのメリット・デメリット、どんな人が向いているのかを解説します。

メリット

メリットは大きく5つ挙げられます。

- 投資や経済の知識が無くても資産運用ができる

- 運用が全自動である(世界経済の状況に合わせて、保有商品の微調整をするリバランスもやってくれる)

- 投資のパフォーマンスが世界水準のレベルである

- 人それぞれにあったリスク許容度設定が用意されている

- スマホ1台ででき、操作が簡単である

これだけのメリットが挙げられますが、1番の魅力は、全自動で世界水準レベルの投資を行ってくれることです。

本来であれば、国内・海外の経済状況を鑑みて、株や債券、金、不動産、現金どこにどの配分で投資するのか、その都度考えなければなりませんが、WealthNaviはリスク許容度に合わせて、全自動で行ってくれます。

社会経済の情報収集、勉強、予測する時間・労力を全て省け、かつ高成績なのは最強のコストパフォーマンスと言っても過言ではありません。

世界水準の投資パフォーマンスと述べる理由

ウェルスナビのCEOである柴山氏の運用実績を眺めると、2016年1月から2020年6月までの投資額の累計が4万3000ドルに対して、6月の試算評価額は5万4000ドルになり、1年当たりのパフォーマンスはプラス6.5%でした。

含み益が時間の経過とともに増加傾向にあります。

比較対象として挙げられるのが、国民年金の運用を行っているGPIFの運用実績です。

GPIFは国民の年金を適切に運用して殖やすため、超エリート集団で構成され運用を行っています。

そんなGPIFの運用成績は、市場運用を開始した2001年度から2019年度までの累積収益額が+57兆5,377億円となり、年率2.58%のプラス収益です。

柴山氏はこの高パフォーマンスを追い越す成績を上げています。

ウェルスナビもGPIFと同じように、長期積立分散リバランスを愚直に実施していますから、時間の経過とともに、含み益が拡大していますし、この先も拡大する公算が大きいです。

つまりWealthナビを利用することは、世界水準の資産運用を体験することができるほか、誰もが資本主義社会の恩恵を享受することができることを意味します。

そしてこの誰もがということが非常に非常に非常に重要で、素晴らしいことです。

人生100年時代と言われている中、誰もが自分の年金を作るために資産運用をしなければならないのに、それができるのは、投資や経済の勉強をして、忍耐強く投資を続けることができる一部の人たちだけだったとしたら、そんな辛いことはありません。

投資や経済に興味がない人でも、世界水準の資産運用ができて、資本主義社会の恩恵を享受することができる、これこそが資本主義社会の素晴らしい未来だと思います。

だからこそ世界水準の資産運用を体験したい人や、自分で資産運用する自信がない人、投資に興味はないけれど、資産運用の必要性は感じている人、投資に興味がない家族にも資産運用をして、自分年金を作ってほしいと考えている人、そういう人たちにとって、WealthNaviは非常に魅力的なサービスなんです。

無料の口座開設はこちらから→【WealthNavi 】

デメリット

続いてデメリットです。

- 元本割れリスクがある

- 手数料が投資額の1%とやや割高

- やることが無さすぎて、つまらなくなる

元本割れリスクがある

1つ目の元本割れリスクについては、WealthNaviに限らず投資全般に言えるのですが、WealthNaviは5段階のリスク許容度を用意しており、極端にリスクが嫌いな方はリスク許容度1を、リスクをとって大きなリターンを見込みたい人はリスク許容度5を選択できるのでリスクヘッジができます。

いくつかの質問に答えるだけであなたに最適なリスク許容度が設定されますので、その指示に従うことで問題ないと思います。

2つ目、3つ目のデメリットはWealthNavi特有です。

手数料が投資額の1%とやや割高

投資信託やWealthNaviなど、株や債券、不動産などあらゆる投資商品の詰め合わせパックを販売している証券会社・銀行は多いです。

そんな詰め合わせパックの手数料はいくらくらいが相場かわかりますでしょうか。

私の感覚で言うと、一般的な投資信託の手数料は0.1%~2%くらいで、1%を超えてくると割高であると感じます。

(私が投資信託などの詰め合わせ商品を買う際は手数料が投資額の0.75%以下であることを条件にしています)

なので、WealthNaviの手数料はやや割高なのですが、メリットでも紹介した通り、投資パフォーマンスを見ると、おつりが返ってくるほどの成果を挙げています。

時間や労力をかけずに世界水準の投資ができるのであれば、安いくらいなのかもしれません。

やることが無さすぎて、つまらなくなる

世界経済や会社の財務状況の調査、チャート分析といった本来投資を実践するにあたり行う分析を全くやらなくて良いため、本当に暇です。つまらないです。

私は投資が好きで個別株の投資も行っているのですが、そういった投資好きな人から見るとやることがなくて物足りないです。

ただ、このつまらなさがいいのです。

投資の基本は、「長期・分散・積立」です。

淡々と、黙々と、延々にWealthNaviに積立投資を行っていれば、自分年金が作れて老後2000万円問題は解決しています。

ここにスリルやリスクはいらないのです。

WealthNaviを開始した直後は、1日1日の値動きに一喜一憂してしまいますが、値動きは気にせず、自動の積立設定をしたらあとは放置して、仕事なり趣味なり家族サービスなりに没頭するのが最適解だと私は思います。

余計な邪念を入れて、狼狽売りやシナリオ外の投資をしないことをお勧めします。

自分年金を作るための世界一簡単なWealthNaviですが、これまで述べたメリット・デメリットを考慮して、WealthNaviが向いている方を紹介します。

- 自分で資産運用をする自信がない人

- 投資に興味はない(面倒くさい)が、資産運用の必要性は感じている人

- 世界経済の状況や各会社の情報を調べる時間が無い人

- 投資に興味がない家族にも、資産運用で自分年金を作ってほしいと考えている人

既に自分で投資を始めていて、それなりの知識と経験がある人には向いていません。

向いていないというか、デメリットで述べた通り手数料がやや割高になってしまいます。

世界水準の投資を手間なく実践できることこそがWealthNaviの最大の魅力なので、多少の手数料には目をつぶるしかありません。

手数料を上回る程のパフォーマンス結果が出るため、投資に割く時間や投資経験が無い人にぴったりの投資法なのです。

なので、楽しみながら投資を行っている人はWealthNaviは選択肢から消して良いと思います。

WealthNaviはそれほどやることが少ないのです。

実際に2000万円が貯まるまでのシミュレーションを行いました。

毎月いくら積立額を捻出すればいいのか、何年間積み立てればよいのか、目安がわかると思いますのでご参照ください。

シミュレーションの方法

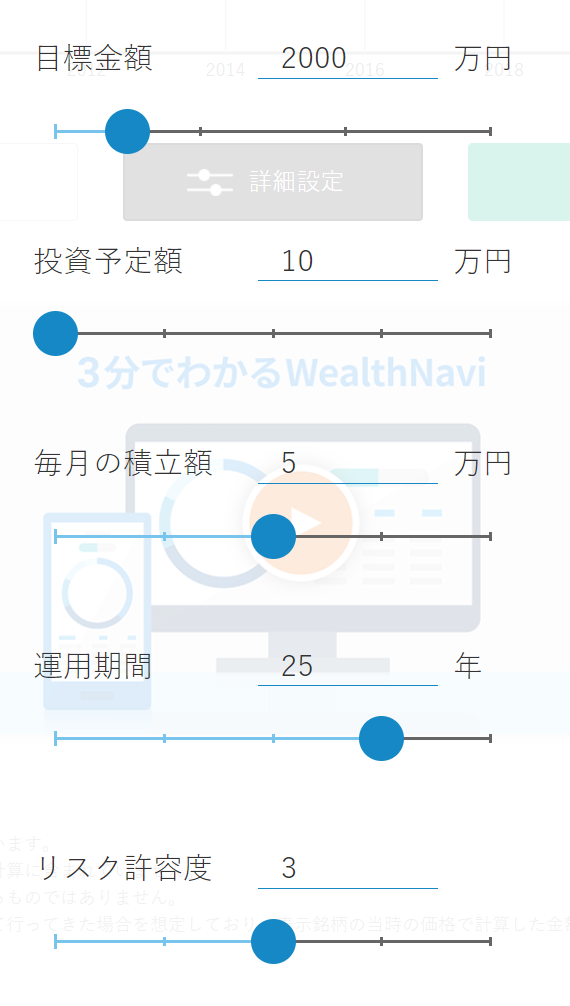

WealthNaviでは以下の画像のように条件を入れることで簡単にシミュレーションを行うことができます。

自分でシミュレーションを行い方はこちら→「WealthNavi 」

投資の鉄則は「長期・分散・積立」の3つですので、20年以上の積立を基準に考えていきます。

30歳、40歳、50歳の方のシミュレーションを行いましたので、それぞれいくら積立投資を行えば、老後2000万円問題が解決できるのかご確認ください。

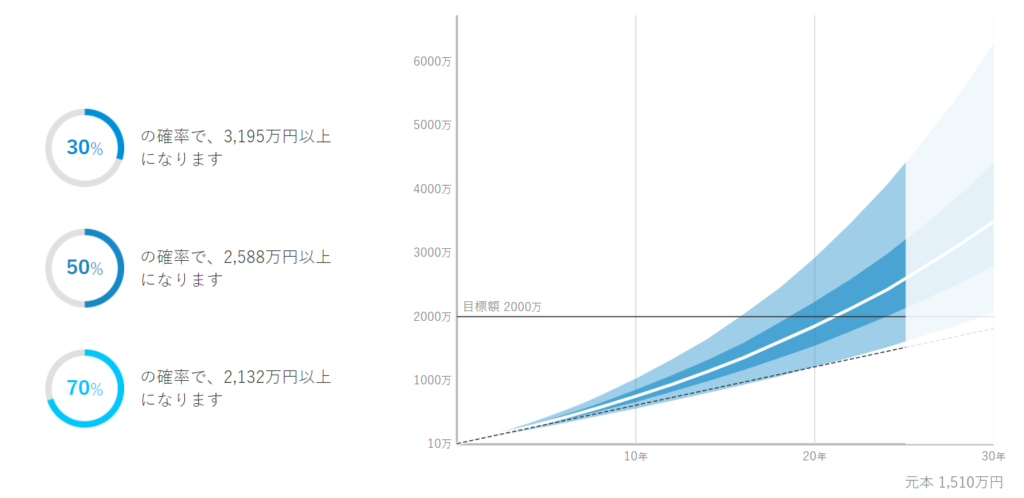

現在40歳の方

老後を65歳と仮定し、25年間積立投資を実施した場合です。

- 目標金額:2,000万円

- 投資予定額:10万円(最初の入金額として、最小単位の額を入力)

- 毎月の積立額:5万円

- 運用期間:25年

- リスク許容度:3(1~5段階)

結果は以下です。

積み立てた金額(元本1,510万円)に対し、70%以上の確率で2,132万円に、50%以上の確率で2,588万円以上になる試算です。

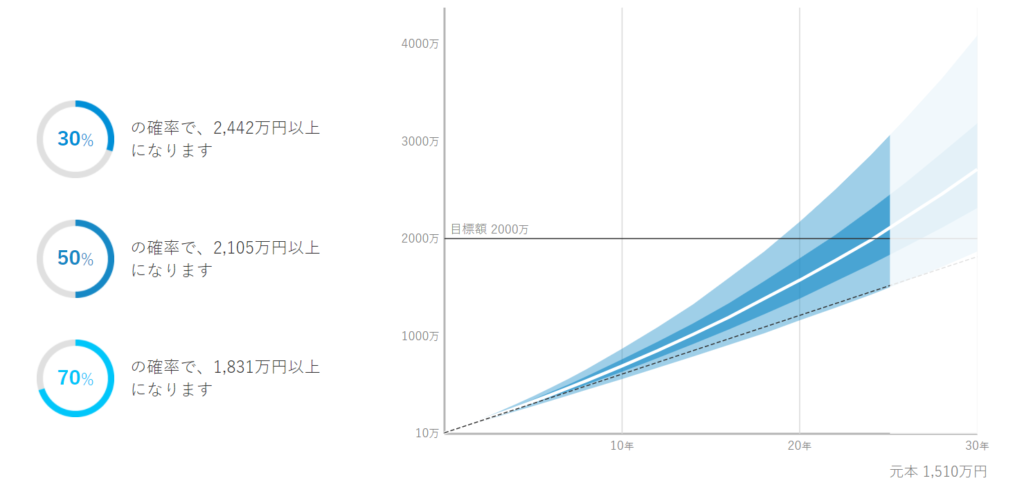

リスクが1番少ないリスク許容度「1」で資産した結果でも、70%以上の確率で1,831万円に、50%以上の確率で2,105万円以上になる試算です。

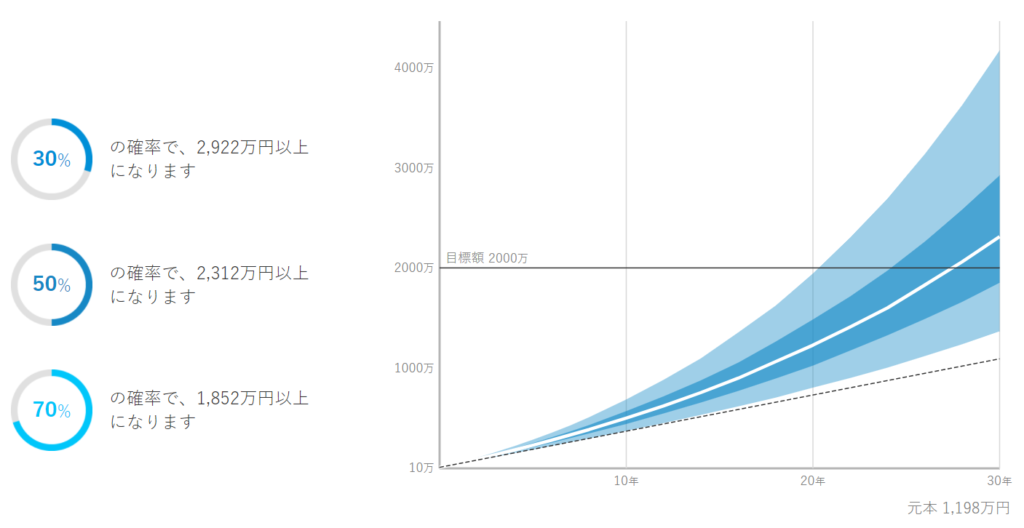

現在30歳の方

老後を65歳と仮定し、30年間積立投資を実施した場合です。

- 目標金額:2,000万円

- 投資予定額:10万円(最初の入金額として、最小単位の額を入力)

- 毎月の積立額:3.3万円(積立期間が長い分、毎月の積立額を抑えられる)

- 運用期間:30年

- リスク許容度:3(1~5段階)

結果は以下です。

積み立てた金額(元本1,200万円)に対し、70%以上の確率で1,852万円に、50%以上の確率で2,312万円以上になる試算です。

年齢が若い分、積立期間が長くとれ、毎月の負担が少なく老後資金を貯めることができます。

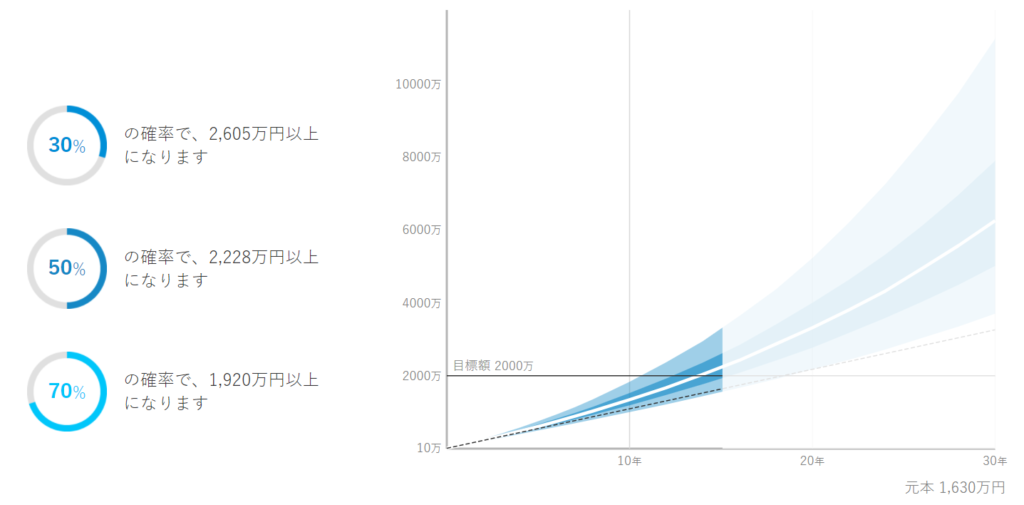

現在50歳の方

老後を65歳と仮定し、15年間積立投資を実施した場合です。

投資の鉄則は「長期・分散・積立」の3つですので、15年の投資が最低ラインと考えています。

期間が短いため、毎月の積立額の負担を大きくする必要があります。

- 目標金額:2,000万円

- 投資予定額:10万円(最初の入金額として、最小単位の額を入力)

- 毎月の積立額:9万円

- 運用期間:15年

- リスク許容度:3(1~5段階)

結果は以下です。

積み立てた金額(元本1,630万円)に対し、70%以上の確率で1,920万円に、50%以上の確率で2,228万円以上になる試算です。

毎月の積立額を捻出できない方の解決策

これまで大まかな年代毎に積立額を設定し、シミュレーションを行ってきました。あとはこの通り積立していけば、自分年金作成の完了です。

- 30歳:月3.3万円の積立(運用期間:30年)

- 40歳:月5万円の積立(運用期間:25年)

- 50歳:月9万円の積立(運用期間:15年)

ですが、運用期間が短い人ほど、毎月の積立額を捻出することが難しいです。

そんな毎月の積立額の捻出が厳しい方には、以下の選択が考えられます。

- 節約をする

- 収入を増やす

- 定年を迎えても働けるうちは働いて、投資期間を増やす

それぞれ簡単に解説していきます。

節約をする

一番に思いつくのは節約かと思います。

ただ、節約はダイエットと同じく続けられなければ意味がありませんので、無理なくできるものをお勧めしています。

特におすすめなのは「生活費をポイントで払うこと」と「固定費を減らすこと」です。

どんなにずぼらな方でも思考停止で以下の記事を実践すれば年数十万~200万円は捻出できると思いますので、興味のある方はご確認ください。

収入を増やす

節約がダメなら収入源を増やす方法です。

王道な方法は「転職」か「副業」です。

副業は今の本業で生活の安定を確保しつつ、大幅な収入UPを狙っていけます。

転職は副業や残業のように過分に時間を失わないですし、起業や昇進のように時間もかからないので、手っ取り早く収入を上げるには最良の手段です。

この2つを実践できれば、稼ぐ手段については文句がないです。

早めの行動が10年後、20年後に大きな差となってきますので、自分にできそうなことから挑戦していきましょう。

具体的な方法など、詳しくは以下の記事をご参照下さい。

定年を迎えても働けるうちは働いて、投資期間を増やす

収入UPもダメなら最後の手段です。

投資額を下げて、投資期間を延ばします。

30歳のシミュレーション結果の通り、30年間の積立を行えば3万円程の額で足ります。

ボケ防止、運動機能向上のためにも65歳と言わず、75歳くらいまでは働いてもいいかもしれません。

週5日でなくとも週3日働くだけでも良いんです。これであればかなり楽に老後資金を確保することができるでしょう。

WealthNaviで自分年金を作るにあたって注意いただきたいことは、暴落時に狼狽売り(これまで投資してきたお金を焦って引き落としてしまうこと)をしないことです。

過去40年を振り返ると、世界の株価指数は20%を超える暴落が9回ありました。

これは、4~5年に一度のペースで暴落が訪れることを意味します。

最近では、2020年3月のコロナショップで30%を超える暴落がありました。

コツコツ積み立てた1,000万円が一気に700万円にまでなってしまうのです。

このように、株式市場ではたびたび暴落が訪れるんですが、そのたびに個人投資家は狼狽売りに走ったんです。

なぜ彼らは狼狽売りしたのかというと、株価はさらに下がると考えたり、その後もしばらく低迷するだろうと考えたからです。

そして、あわよくば安値で買い戻そうとも考えているんです。

しかし、この直後に何が起きたかというと、株価は一気に急反発したんです。

つまり、狼狽売りに走った個人投資家たちは、株を安値で手放すという致命的なミスをしてしまったんです。

こうしたことから、多くの個人投資家は暴落に耐えることができないので、株を持ち続けることができないんです。

直近の利益を考えると暴落時の売りは正当な手段ではあるのですが、長期投資はそういった暴落も見越して行っているものなので、大きな暴落をしたからと言って辞めないことが鉄則です。

むしろ暴落は通常よりも安く積立できるチャンスなので、私は倍プッシュで買っていきます。

ここで言いたいことは、長期投資において狼狽売りは厳禁であることです。

相場には上がったり下がったりのサイクルがありますので、下がっている時に買い増ししておくのが良い投資戦略なんです。

ですから、低迷している株・不動産・債券・GOLD等の商品を買い増すことでリバランスをし、次の景気サイクルに備えることで、長期的なリターンの最大目指すというのが、資産運用の王道の戦略なんです。

しかし、リバランスは誰も見向きもしていない不人気の商品に投資をすることを意味するわけですから、やろうと思っても、感情が邪魔をしてなかなかできないんです。

ただ、そんなリバランスもWealthNaviは自動で行ってくれるため、初心者におすすめの投資法になります。

WealthNaviはあなたのリスク許容度に最適化されたポートフォリオをデザインしてくれるほか、積立投資とリバランス、さらに面倒な税金面の最適化まで全て自動で運用してくれる素晴らしいサービスです。

無料の口座開設はこちらから→【WealthNavi 】

まとめ

人生100年時代を迎える中で、誰もが資産運用を通じて、自分年金を作らなければならないんですが、弱気相場で狼狽売り始め、強気相場ではタイミングを見計らったりしてしまうことから、投資の王道とも言える長期分散積立配当再投資、リバランスを愚直に続けるのが非常に難しいことがわかったと思います。

しかし、あらかじめ定めた意思決定プロセスに従って、愚直に積立投資を続けてくれるロボアド(WealthNavi)を利用することで、誰もがかなり高い確率で自分年金を作ることができることもわかったと思います。

そして、ウェルズナビがあれば、投資や経済に興味がない、あなたの家族や子供たちが、あなたがいなくても世界水準の資産運用で自分年金作りができるわけですから、WealthNaviの利用価値は大いにあると思います。

無料の口座開設はこちらから→【WealthNavi 】