貯金しよう!と思っても、いつの間にか使っていたり、収支の把握が曖昧で使途不明金が発生したりと、なかなか続かなかった経験はないでしょうか。

貯蓄生活を実践するうえで1番確実で1番継続できる方法は”仕組み作り+自動化”だと私は考えます。

これができれば意志とは関係なく貯金でき、どんなにずぼらな人でもお金が貯まるため”最強の貯金方法”だと思います。

この記事では、本ブログの目的である1,000万円貯金の準備編として、

自動でお金を貯めていくための仕組み作りを行っていきます。

「貯金しよう!」と思った時に、貯める仕組みさえ作ってしまえば、将来モチベーションが保てずとも自然に貯まりますので、

以下の4ステップをぜひ実践してみて下さい。

本ブログでは1,000万円を貯蓄するための堅実的な方法について紹介しており、前回までの0章及び1章-1,-2を読んでいらっしゃらない方は以下から読み進めていただけると、本記事が読みやすくなると思います。

【0章(はじめに)】

【1章(準備編)】

- 貯金1,000万を達成する1ステップ目!ゴールを設定せよ~1章-1~

- 貯金を始める前に1番大事なこと!家計の確認方法について解説!~1章-2~

- 1000万円貯蓄までの具体的戦略!毎月の貯蓄額を割り出し、何をすべきか考える~1章-3~

お金が自動で貯まる4ステップとは?

早速、本記事の結論となる4ステップを紹介します。

- 口座を3つ用意する

- 生活用口座に1か月分の生活費を入れる

- 緊急用口座に給料3か月分のお金を貯める

- 残りはすべて貯金用口座に貯金(運用)する

ざっくりとしたイメージは上記なのですが、これだけですと簡易すぎますので、各ステップでの特徴をもう少し具体的に紹介します。

- 3つの口座(「生活用(楽天銀行)」「緊急用 兼 IPO用(SBI証券)」「資産運用・貯蓄用(楽天証券)」)を用意する

- 生活用口座に毎月1か月分の生活費を自動で入るよう設定する

- 緊急用(兼 IPO用)口座に給料3か月分のお金を貯める(そのお金でIPOチャレンジポイントを貯める)

- 残りはすべて貯蓄用口座に自動で入るよう設定し、かつ自動で資産運用する

各ステップについて詳細を解説していきます。

ステップ①3つの口座を用意する

まず、初めにやることは以下の目的別に、口座を3つ持つことです。

- 生活用口座:普段使いとしての銀行口座

- 緊急用口座:「緊急用」兼「IPO用」の証券口座

- 貯蓄用口座:「資産運用(貯蓄)」するための証券口座

口座を生活用、緊急用、貯蓄用と分けることで、目的と用途が明確になり、いつの間にかお金が無くなってしまう心配がなくなります。

また各口座は、利用手数料無料で自動化する仕組み作りを行うために、「楽天銀行」「楽天証券」「SBI証券」の3つが必要となります。

それぞれ以下のように設定します。

- 生活用口座:楽天銀行→楽天銀行で口座開設

- 緊急用口座:SBI証券→SBI証券で 口座開設

- 貯蓄用口座:楽天証券→楽天証券で口座開設

- (or/and SBIネオモバイル証券、WealthNavi)

※もちろん各口座の開設は無料でできます。

※緊急用と貯蓄用には証券口座を用いてますが、なぜ全ての口座を銀行口座で用意しないのかについては、ステップ③④の各項目で紹介します。

尚、銀行口座も証券口座も、お金を入れておく口座という面で機能的にもそこまで変わりはありません。証券口座でもお金を引き出したい場合は、すぐに引き出すことが可能です。

この口座を用意することで、”自動”かつ”無料”で毎月お金が貯まる仕組みの土台が完成です。

それぞれの口座ごとにいくら入金するのか、何をするのかを次のステップより詳しく解説します。

ステップ②生活用口座の設定をする

生活用口座の設定では家賃や公共料金、通信料、クレジットカードの引き落とし等、給料が入ってから次の給料日までの1か月で必要な生活費をこの口座で管理します。

ここはあくまで生活するための口座ですので、生活用口座には1か月分の生活費だけを入れておき、給料日前日には0円になるのが理想です。

給料日前日に0円になるのが理想ということは、この口座内のお金は1か月間ゼロになるまで使い切って良いため、貯金のことは考えなくてよいこと(ストレスフリーでお金が使えること)がメリットとしてあります。

もちろん、このあと紹介するステップ③④で緊急時用のお金や貯蓄用のお金を用意するステップがありますので、生活用口座は使い切っても大丈夫です。

生活用口座での設定でやること

生活用口座の設定でやることは以下です。

- 楽天銀行口座を開設する

- 給料が振り込まれる口座として設定する(できない場合はSBIネット銀行の口座を開設し「定額自動振り込みサービス」を使う)

- 各種生活費をこの口座から引き落とされるように設定する

楽天銀行口座を開設する

楽天銀行口座の開設は以下より可能です。

生活用口座に楽天銀行を選ぶ理由

銀行口座を楽天銀行にするのは、ステップ④で設定する楽天証券に無料かつ自動で毎月積立投資をするためです(手数料無料だけなら他の銀行口座でも可能ですが、自動化させるには楽天銀行での設定が必須となります)。

楽天銀行はATM利用手数料を無料にできたり、楽天証券と連携させることで楽天ポイント獲得倍率を上げることができる等のメリットもあるため、私もメイン口座として利用しています。

給料が振り込まれる口座として設定する

給料が振り込まれる口座として設定すると自動化の設定が簡素化できて楽です。

給料の振込が会社指定の銀行のため変更できない場合/手続きが面倒である場合、パートナーと生活費を出し合っている場合は

以下のようにSBIネット銀行を利用すれば無料かつ自動で楽天銀行にお金を移動させることができます。

給料が振り込まれる口座を楽天銀行に変更できない方

SBIネット銀行の口座を開設し、「定額自動入金サービス」と「定額自動振り込みサービス」を使いましょう。

この2つのサービスを利用することで、毎月自動で一定額を生活用口座(楽天銀行口座)に振り込むことが可能です。

30万円をSBIネット銀行の口座に預け入れしておくことで、毎月の振込手数料が3回まで無料になります(ステップ③で給料の3か月分を用意するため、自動的にクリアできます)。

詳しい設定方法は以下の記事で解説しています。

また、ステップ③で口座開設するSBI証券と連携させることで、預金の金利がUPしますので、そういった観点からもおすすめです。

夫婦で生活費を分けている方

我が家がこのパターンなのですが、楽天銀行口座を開設したら、

夫婦それぞれでSBIネット銀行の口座を開設します。

その後は上述の「給料が振り込まれる口座を楽天銀行に変更できない方」と同様、 「定額自動入金サービス」と 「定額自動振り込みサービス」を使います。

夫婦それぞれがこの2つのサービスを利用することで、生活用口座に毎月自動で一定額を振り込むことが可能となります。

30万円をSBIネット銀行の口座に預け入れしておくことで、毎月の振込手数料が3回まで無料になります(ステップ③で給料の3か月分を用意するため、自動的にクリアできます)。

詳しい設定方法は以下の記事で解説しています。

ステップ③で口座開設するSBI証券と連携させることで、預金の金利がUPしますので、そういった観点からもおすすめです。

各種生活費をこの口座から引き落とされるように設定する

家賃や公共料金、通信料、クレジットカードの引き落とし等、給料が入ってから次の給料日までの1か月で必要な生活費をこの口座で管理するため、

各種生活費をこの口座から引き落とされるように設定し直します。

この設定をすることで、毎月のお金の流れが一目で確認でき、お金を使いすぎることがなくなります。

1か月の収支の把握はアプリで自動化させる

今月あといくら使えるのか、残高を毎回ATMに行って確認するのは面倒ではありませんか。

この問題を解決してくれるのがマネー管理アプリです。銀行口座やクレジットカードと連携させておくことで、毎月の収支が一目でわかり、面倒な家計簿を手書きでつける必要がなくなるアプリです。

「マネーフォワード ME」「Moneytree」等のマネー管理アプリをスマホにインストールしておけば、その場でタイムリーにお金の流れや残高を確認できます。

私もインストールし使っているのですが、毎月貯金残高が増えていく様子も自動でグラフ化されて表示されたりと、モチベーション維持にもつながります。

最初に口座を紐づけておく作業が少し面倒なのですが、その対価を払えるほどメリットが多い無料アプリです。

ステップ③緊急用(兼 IPO用)口座の設定をする

この口座に関してのみ手動管理となりますことご容赦頂きたいのですが、

緊急用口座は病気や失業時等の緊急用に使う口座です。

もしもの時の口座のため、基本的には手を出さない口座となりますが、病気やケガ、冠婚葬祭等の緊急時の出費で「生活用口座」から補えない場合は、この緊急用口座で補います。

いわば防御のための口座です。

ただ、この口座の特徴は、防御だけでなくサブ要素として攻撃も行っていくことです。

緊急用としての役割がメインではあるのですが、緊急事態はそんな頻繁に起こりませんし、ただお金を置いておくだけではもったいないですので、そのお金を利用し、

無料でできる宝くじと言われているIPOに申し込んでいきます。

IPOとは「Initial Public Offering(新規公開株式)」の略で、新たに会社が上場される際に発行される株式を指します。

IPO株への投資は儲かる可能性が極めて高く、利益が投資額の2倍・3倍になることがよくあるため非常に人気があります。勝率が極めて高いことからIPO株にしか投資しない投資家もいるくらいです。

詳細は以下をご確認ください。

緊急用兼IPO用口座の設定でやること

緊急用兼IPO用口座の設定でやることは以下です。

【共通】

- SBI証券口座を開設する

【防御】

- 給料3か月分のお金を入れておく

- 半年に1度は口座を確認し、使ってしまった分は優先して補充する

【攻撃】

- 無料でできる宝くじと呼ばれているIPOに申し込みをし、IPOチャレンジポイントを貯める

- 当選し、IPO株が買えたら売却益を狙う

SBI証券口座を開設する

SBI証券の口座は以下より無料で開設可能です。

口座開設に必要なものはマイナンバーカードくらいです。マイナンバーカードを発行しておらず通知カードしかない場合は、通知カード+本人確認書類(運転免許証や保険証等)で開設できます。

緊急用口座にSBI証券を選ぶ理由

緊急用口座にSBI証券の口座を選ぶ理由は、IPOチャレンジポイントです。

メインの役割である緊急時のための備蓄だけの役割でしたら、どの銀行でもどの証券会社の口座でも良いのですが、SBI証券にはIPOチャレンジポイントという制度があり、これが最大のメリットです。

IPOチャレンジポイントの詳細については後述します。

【防御】給料3か月分のお金を入れておく

口座開設まで数日かかりますが、開設が完了したら給料3か月分を入金しましょう。

手取り20万円の方は60万円入れておきます。

数十万円の緊急出費は年に何度も起こることではないかと思いますので、このお金があれば、急な出費でも大抵のことは賄うことができるでしょう。

【防御】半年に1度は口座を確認し、使ってしまった分は優先して補充する

この口座のメインの目的は緊急時の補填(防御)ですので、半年に1度はこの口座金額を確認し、使ってしまった分がある場合は真っ先に補充します。

生活用口座の毎月の貯金分をあてるか、足りない場合は貯蓄用口座から引き落としてもかまいません。

【攻撃】無料でできる宝くじと呼ばれているIPOに申し込みをし、IPOチャレンジポイントを貯める

ここはあくまでサブ的な要因ですが、緊急事態が頻繁に起こらないにも関わらず、数十万円というお金をただ放置しておくのはもったいないですので、IPOチャレンジポイントを貯めていきます。

SBI証券のIPOチャレンジポイントとは?

IPOに申し込みを行い、落選するたびにもらえるポイントのことです。

SBI証券には通常の当選枠とは別に、「IPOチャレンジポイント用の当選枠」があります。

IPOチャレンジポイントはポイントを貯めていき、IPOの抽選に参加する時に使用すれば、IPOが当選しやすくなるというSBI証券が独自で行っているサービスです。

ポイントの多い人から順に当選するため、いつかは必ず当選することになる初心者におすすめの神制度です。

ちなみにこのポイントプログラムはSBI証券しか行っていません。

【攻撃】当選し、IPO株が買えたら売却益を狙う

IPOについては、宝くじと言われているだけあってなかなか当選しないのですが、当選すればラッキーです。数万円、数十万円の利益を十分に狙えますので、コツコツ実践していきましょう。

(宝くじと言っても落選したらお金は返ってくるため、無料でできる宝くじと呼ばれてたりします)

ただ、注意点もあります。IPOの中には人気銘柄と不人気銘柄があり、不人気銘柄に当選してしまうと損失する可能性があります。

下記の別記事に紹介している方法を守り、人気銘柄を狙っていけばそのリスクも抑えられますので、必ず確認しながら進めていきましょう。

また、上述の通り、当選できなくてもSBI証券では落選するたびにIPOチャレンジポイントが貯まっていきます。

IPOチャレンジポイント用の当選枠でいつかは必ず当選する日が来ますので、当選したら売却益を狙いましょう。

IPO株の購入方法や利益の挙げ方等の具体的な手順は以下で解説しています。

ステップ④貯蓄用口座の設定をする

この口座は目標額まで貯めていくための口座となります。

生活用の口座(生活費の1か月分)、緊急用の口座(給料の3か月分)の準備が整いましたら、毎月の貯金分や浮いたお金はこの貯蓄用口座にすべて入れていきます。

理想としては毎月、給料の2割の金額を始めに天引き(自動振込)して貯蓄用口座に入れていきます。

(これを先取り貯蓄と言ったりしますが、この先取り貯蓄を行うと、節約や貯金の意識をしなくともお金が貯まっていきます。むしろ、冒頭でもお伝えしたように人間の意志はとても弱いので、先取り貯蓄でないと貯まらないと言っても過言ではありません)

この口座も基本的に手を出してはいけません。1度設定したらほったらかしです。

貯蓄用口座の設定でやること

貯蓄用口座の設定でやることは以下です。

- 楽天証券口座を開設する(つみたてNISA未実施であればつみたてNISA口座を開設)

- マネーブリッジを申し込む

- 毎月、投資信託商品を自動で買っていく

楽天証券口座を開設する

楽天証券で口座開設を行います。

後述しますが、NISAもしくはつみたてNISA未実施であれば、つみたてNISA口座を開設するのが間違いなくお得ですので、つみたてNISA口座を開設して下さい。

楽天証券の口座は以下より無料で開設可能です。

スマートフォンと運転免許証もしくはマイナンバーカードがあればスマホで本人確認が行え、スムーズです。スマホが無い場合でも少し時間はかかりますが郵便対応で開設可能です。

いずれも、下記手順で行えば問題なく口座開設ができると思います。

貯蓄用口座を証券口座にする理由

一言で理由を申し上げますと、銀行にただお金を預けることはリスクであるからです。

銀行が破産したら、、、とかそういう問題ではなく、銀行のみの1点集中でお金を預けておく行為がリスクです。

昨今の超低金利時代、金利は0.0…と小数点以下で全く増えませんし、長期的に見れば物価は上昇しており、現金の価値が時間を追う毎に下がっていくのです。

そのため長期・積立・分散と、元本割れリスクが低い王道の投資法でお金を殖やしていきます。

投資は元本割れのリスクが、、、とおっしゃる方もいますが、適切な分散投資を10年実践すれば元本割れは概ね無い、15年実施すればほとんど無いと過去のデータからわかります。

それに”現金だけを銀行に預ける=円への集中投資”ですので、この考え方が理解できれば、ドルや株、不動産、金、仮想通貨等、分散して資産を持つことの方が将来的なリスクは少ないことがお分かり頂けるかと思います。

投資を極度に嫌がる方はこれを機会に挑戦することをお勧めします。

貯蓄用口座に楽天証券を選ぶ理由

数ある証券会社の中でも楽天証券を貯蓄用口座に選ぶ理由は、様々あるのですがざっと挙げると以下の通りです。

- 取り扱う金融商品(投資信託)の種類が豊富であること

- 最低買い付け金額は100円からで、楽天グループのクレジットカード「楽天カード」で投信積立ができ、ポイントが貯まること

- 貯まったポイントは買い物やポイント投資に利用できること

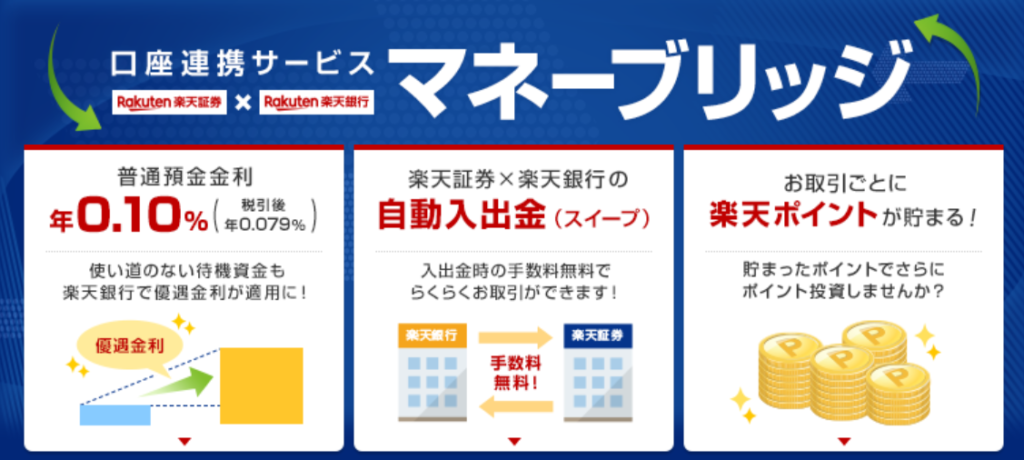

他にも楽天銀行の口座と楽天証券の証券口座を連携させることで、

- 普通預金の金利が年0.10%になること

- 楽天銀行口座と楽天証券口座の入出金手数料が無料になること

- 楽天銀行と楽天証券双方から自動的に入出金ができる「スイープ」というサービスを使えば、資金を送金する手間を大幅に省けること

- 楽天ポイント獲得倍率を上げることができること

- 楽天証券の保有残高が10万円以上で月4ポイントをもらえること

等がのメリットがあり、私も楽天証券で積立投資を行っています。

楽天証券口座をまだ開設していない方は以下より開設できます。

マネーブリッジを申し込む(楽天銀行口座と楽天証券口座との紐づけ作業)

マネーブリッジを申し込むことによって、下図のように普通預金の金利が上がったり、ポイントを貯めることができます。申し込みは無料です。

マネーブリッジを申し込むには、楽天銀行のホームページにログインし、

「商品・サービス一覧」→「マネーブリッジ」から申込することが可能です。

毎月、投資信託商品を自動で買っていく(積立投資をする)

投資信託とは、金融機関が投資家からお金を少しずつ集めて投資のプロが株式や債券の分散を行い運用してくれる金融商品です。

楽天証券で口座開設を行ったら、投資信託商品を毎月買っていきます。

投資信託を長期にわたり毎月一定額購入していくことで、投資の王道である長期・分散・積立での投資が可能となります。

投資商品の買い方や選び方、各種注意点については以下より解説します。

自動買付の設定

楽天証券ログイン後、つみたてNISAで運用する場合は「NISA つみたてNISA」タブ、通常の口座で運用する場合は「投資信託 積立」タブを選択し、希望の投資信託商品を選びます。

購入時の設定で、積立設定を選択すれば完了です。

口座引き落としかクレジットカード決済か

投資信託の購入は、口座引き落としかクレジットカード決済かを選べます。

どちらも自動積立ができるので、どちらを選んでも良いのですが、

毎日積立を行いたい方は口座引き落とし、

ポイントを貯めたい方は毎月の月初めに購入という制限付きですが、クレジットカード決済が良いと思います。

クレジットカード決済ですと毎月最大5万円(500ポイント)分が貯まりますので、10年積立するとポイントだけでも6万円分貯まります。

ドルコスト平均法の観点から毎日投資の方が時間の分散が効いているのですが、長期の目線で考えれば、毎日積立でも毎月積立でもそこまで大差はないと考えていますので、私はクレジットカード決済にしています。

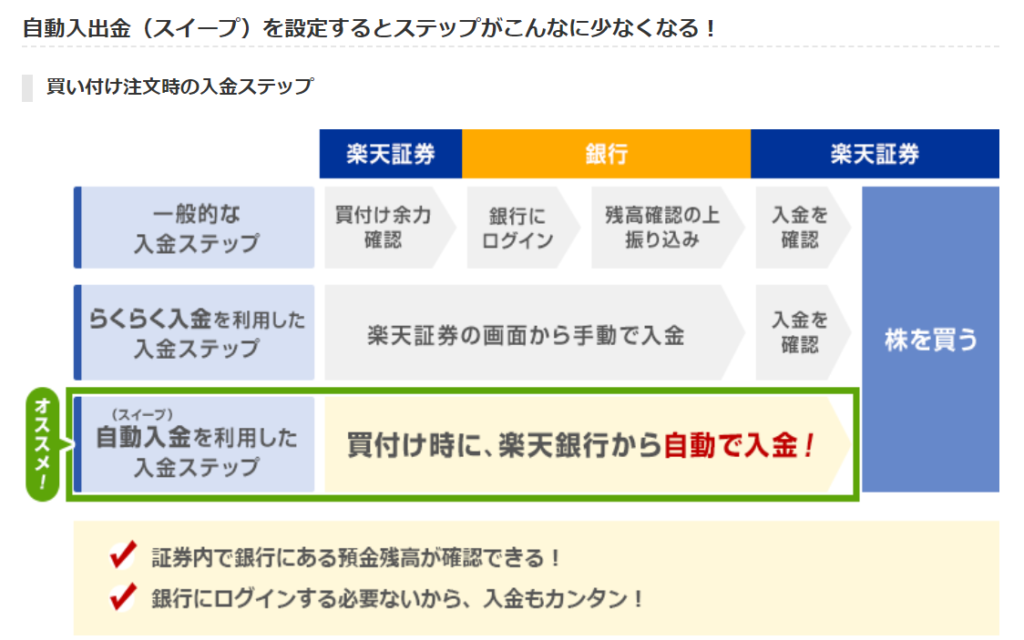

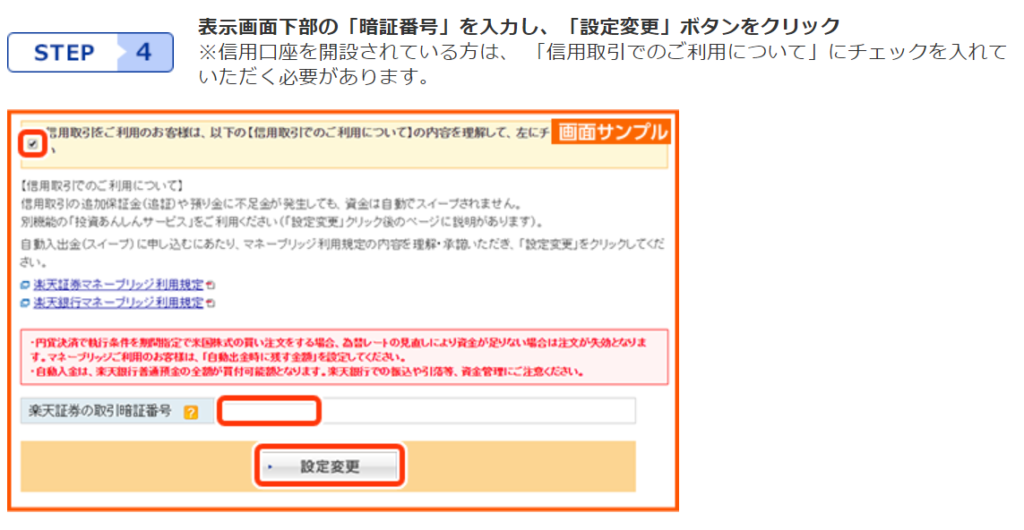

口座からの自動引き落としを選択される方は、以下の自動入出金(スイープ)の設定を行ってください。

スイープ設定を行うことで、毎日何もしなくとも楽天銀行の口座から勝手に引き落とされ、投資信託商品を買えることになります。

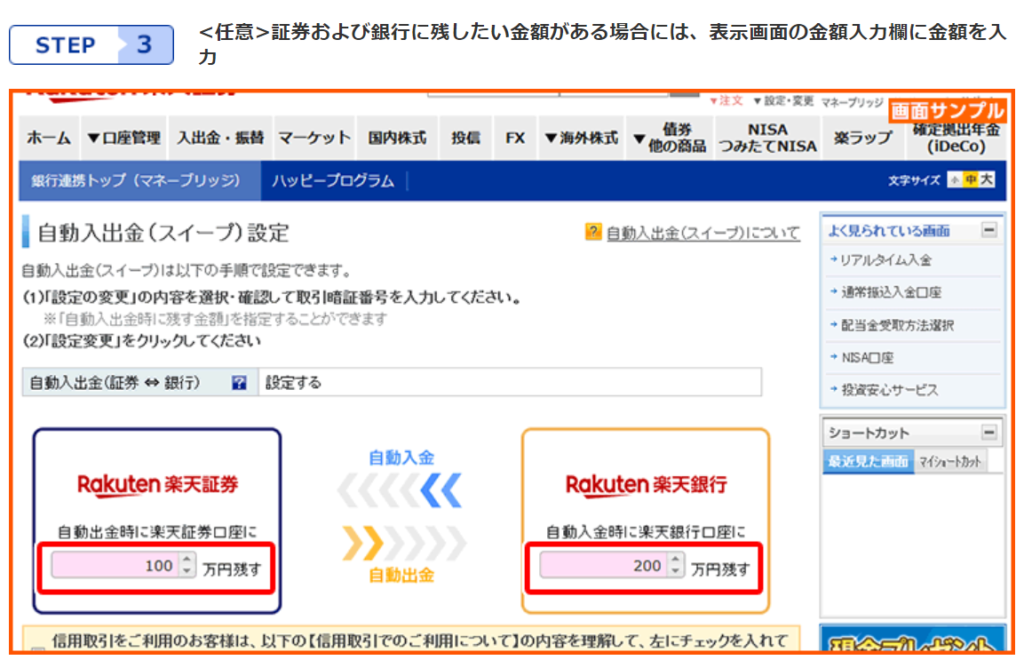

自動入出金(スイープ)の設定

楽天証券のホームページにログイン後、「ホーム」下の「マネーブリッジ」をクリックします。

マネーブリッジの申し込みが完了したら自動入出金(スイープ)を設定します。

上図のように楽天証券にて投資信託の定期買付を行うと、楽天銀行から自動で楽天証券に入金されます。

以上で自動入出金(スイープ)の設定は完了です。

つみたてNISAについて

積立投資で運用していくのであれば、つみたてNISA口座を開設し、

つみたてNISA制度を利用しての運用が間違いなくお得です。

つみたてNISAとは、少額からの長期・積立・分散投資を国が支援するために制定された非課税制度のことです。投資によって得られた利益に対しては通常約20%の税金がかかりますが、これが0%になります。

投資信託を運用して10万円の利益が出たとしても手元に残るのは8万円ですが、つみたてNISAなら10万円がまるまる残るのです。

他にもつみたてNISAには以下のメリットがあります。

- 金融庁が認めた金融商品のみが対象なので初心者が始めやすい

- 非課税期間が長い(20年)

- 購入時手数料無料

- いつでも口座からの引き出しが可能

- 少額(最低100円)からスタート可能

- ほとんどほったらかしでOK

- お金が無くなったらいつでもやめられる

- 銀行への貯金ばかりで、投資をしない日本人に投資を実施してもらおうと国が優遇をきかせている制度ですので、投資を実施するうえで使わないのは非常にもったいないです。

つみたてNISAについては以下で詳しく解説しています。

つみたてNISAの上限額は毎月33,333円ですので、毎月の貯金額が33,333円を超える方は、楽天証券にて別の投資信託を買い続けるか、

もしくは

「SBIネオモバイル証券」を開設し高配当株投資に着手する、「WealthNavi 」を使って自動分散投資することをおすすめしています。

投資先(投資信託)の選び方

投資は元本割れリスクを極限まで抑えることはできても、ゼロにすることができないため、最終的にはどうしても自己責任となってしまうのですが、

個人的には、数十年、数百年単位でずっと成長し続けてきたアメリカ経済への投資が良いと思います。

具体的には、米国の主要インデックスのS&P500やNYダウ平均などをベンチマークした商品に投資することです。

私は以下に投資しています。

- eMAXIS slim 米国株式(S&P500)

アメリカだけに投資するのが不安な方には以下もおすすめしています。

- eMAXIS Slim 先進国株式インデックス

- eMAXIS Slim 全世界株式(オール・カントリー)

投資信託商品は自分の好みに合うものを調べて、自分で決めるべきですのであくまで参考程度となりますが、決めきれない方はこれらから選ぶと比較的リスクが少なく確実なリターンが得られると考えます。

アメリカ経済への投資については以下で解説しています。

まとめ

以上、長くなってしまいましたが、簡潔にまとめると、お金が貯まる仕組みは以下の4つの手順で進めてください。

- 口座を3つ用意する

- 生活用口座に1か月分の生活費を入れる

- 緊急用口座に給料3か月分のお金を貯める(そのお金でIPOチャレンジポイントを貯める)

- 残りはすべて貯金用口座に貯金(運用)する

生活用口座で現在の状況把握を可能にし、緊急用口座で安心を得て、貯金用口座で将来の夢を手に入れることができます。

口座を作るのが面倒と言わず、「貯金しよう!」と思った今のモチベーションでこの仕組みを作ってください!そうすれば、1年後に貯金のことを忘れてても、かなりの貯金が自動的にできています。