人生100年時代、受け取れる年金受給額が減り、定年退職の年齢も上がっている昨今、何年も働き続けることにどう感じているでしょうか?

現在している仕事が楽しくて仕方がないと言う人には無縁の話かもしれませんが、やりがいや価値観の見いだせない仕事を何年も続けるのはつらいことだと思います。

私は胃が痛くなるようなプレッシャーを受けながら仕事をするのが辛く、こんな日々を続けていくのは嫌だと思い、セミリタイアを目指し、不労所得を得るための努力を続けています。

今回は不労所得で暮らせるようになるまでのステップについて記載していますので、FIRE・セミリタイアを目指す方の参考になれば幸いです。

Contents

ゴールの設定:生活費<不労所得を目指す

まずどのような状態になれば不労所得で暮らせるのか、ゴールの設定をする必要があります。

人生をあがるためのゴールは以下です。

毎月得られる不労所得額が、月の生活費を上回ることができればFIRE達成です。

家賃や光熱費、食費等の生活で20万円かかるようであれば、20万円以上の不労所得を得ることが最終ゴールとなります。

これが継続できればお金に一生困らない生活ができ、「時間の自由」「居住環境の自由」「職業選択の自由」等、あらゆる自由が手に入ります。新しい土地や田舎でゆっくり暮らしてみたり、夢を諦めて就けなかった職業に挑戦してみる等、新たな選択肢が増え、人生が確実に豊かになります。

ここからは、仮に毎月20万円の不労所得を目指すことを前提に、FIREを達成する方法を解説したいと思います。

まずは不労所得にどんな種類があるか確認しましょう。

不労所得の種類

代表的な不労所得は以下です。

- 株式投資・FX投資(配当金、スワップ金利)

- 不動産投資(家賃収入)

- (コンテンツ収入)

- (広告収入(ブログ運営、動画配信など))

1度仕組みを作ってしまえば、あとは放置していても収入が得られるものばかりです。

コンテンツ収入、広告収入(ブログ運営、動画配信など)については継続的な投稿・宣伝が必要になる場合が多いので括弧書きとしました。寝ている間にもお金が入ってくるという点で不労所得の中に入れています。

1つずつ見ていきましょう。

株式投資・FX投資(配当金、スワップ金利)

投資に関しては年に数回の見直しは必要ですが、本当の不労所得と言って良いと思います。

短期的な売買ではなく、長期間ホールド(保有)によって得られる配当金(FXならスワップ金利)で収入を得る方法です。

いきなり6,000万円はきつくとも、まずは光熱費を配当金で払う、次はスマホ代を、その次は家賃を、、、と配当金で賄えるものを増やしていくと良いです。

そうするだけで家計の負担がかなり軽くなります。

下記記事を参考に、まずは1,000万円を貯めるところから始めてみましょう。

不動産投資(家賃収入)

不動産投資も不労所得の一つですが、1つ目の投資に比べるとメンテナンスが大変です。

保有する物件数にもよりますが、内装の整備、備品の補充・修理、入居者が決まらない時の空き家対策など、完全放置とはいきません。

他にも以下の懸念があります。

- 人口減少していくことが決まっている日本で、収益化できる魅力的な物件を探すのが難しい

- 建物が経年劣化していく

- カモにされない知識が必要

- 複数所有には軍資金がかなり必要

中古マンションのサラリーマンオーナーが人気にもなりましたが、よく考えて実践する必要があります。

銀行でローンを組んで不動産投資をやることになる人がほとんどですが、年収の8倍くらいまでが軍資金となります。年収500万円の人であれば4,000万円までの物件が買えます。

これくらいだと、月に10万円超えるくらいの物件収入が得られますが、最初に組んだローンを返済していくために良くて±0円、概ね月々数万円の赤字でスタートすることになります。

本当に良い物件に巡り合えればプラス収支でのスタートですが、初心者には絶望的に難しいので、不動産投資に比べると株の長期保有の方が初心者には向いています。

それにマイホームが欲しい方が不動産投資をやってしまうと、ローンを組むための余白が無くなってしまうので慎重に行う必要があります。

コンテンツ収入

知識を販売して収入を得る方法です。

kindle出版やnote、インフォマート等の販売媒体を使って収益化していきます。

最初に質の良いコンテンツを作る必要があり、売れなければSNSや広告等で宣伝する必要もありますから、波に乗るまでは労働型の収入となります。

ただ、波に乗ってしまえば青天井で収入が伸びていきますので、挑戦したい収入源の一つです。

広告収入(ブログ運営、動画配信、ラジオなど)

広告収入も得られるまでに膨大な時間がかかりますが、トップインフルエンサーの仲間入りを果たせれば、あらゆる商品を収益化できます。

ブログ運営や動画配信はアフィリエイトで稼ぐことも可能ですから、副業の観点から始めても良いかもしれません。

おすすめとしては、以下の方法で稼ぐのが良いです。

- 情報収集・勉強をしながら、ブログや動画配信で発信を続け、専門分野を作る(SNSを併用する)

- 一定量の知識が貯まったらコンテンツ販売を行う

- 上がった収益で株を買っていく

生活費<不労所得の状態になるためのステップ

不労所得の種類を把握し、やることを考えた上でもう一歩深堀していきます。

一歩ずつ努力して叶える方法としては投資(資産運用)を行うための軍資金を貯めることです。

そのためには以下3ステップを実践していきます。

- 支出を抑える:現状の見直し(固定費削減、先取り貯蓄)

- 収入を増やす:本業以外に稼ぐ

- 貯金を殖やす:資産運用を行う

① 支出を抑える:現状の見直し

効率よくお金を貯めるには様々な手段・方法がありますが、まず初めに手を付けるのは現状の見直しです。

まずは以下の記事を実践頂きたいのですが、支出を抑えるにフォーカスし、以下の2つをはじめに行っていきます。

- 先取り貯蓄の構築

- 固定費の削減

\参考にする記事/

先取り貯蓄

先取り貯蓄とは、給料をもらった瞬間に貯金分を別口座へ移してしまう方法です。

1度設定しまえば毎月自動で貯金されていくため、人間の欲望をシャットアウトするとても効果の高い貯蓄方法となります。

毎月いくら先取り貯蓄に回すべきかについては人それぞれ異なりますが、貯金は全体収入の20%と言われることが多いです。

具体的な方法は以下の記事をご確認ください。

固定費の削減

固定費の削減については、まずスマホを格安スマホに変えることから始めましょう。私は月6,000円近く下がりました。家族で変えれば人数分やすくなります。

格安スマホは通信速度が遅いからという理由で契約しない人がいますが、ワイモバイル、UQモバイルであれば遅くありません。私もソフトバンクからワイモバイル、その後楽天モバイルに変えましたが、変更前後で通信速度に差は感じられませんでした。乗り換えが面倒だと言って変更しないのはもったいないです。

他にも固定インターネット、保険、コンタクトレンズ、音楽・動画等のサブスクリプションは見直せばすぐに貯蓄額が上がります。大幅に変更したい人は引っ越しや車を手放す等、大幅な改革もありです。

以下の記事に削減例を記載しておりますので、一つでも出来そうなものがあれば試して下さい。特にしていない人はそこから始めましょう。

②本業以外に稼ぐ

本業の仕事だけで6,000万円貯めようと思うと、それなりの給料とそれに見合った地位や能力が必要となります。

しかし、秀でた能力を身につけることや出世するにはとても時間がかかりすぎます。何より責任が重くのしかかる仕事を任されるため、精神衛生もあまりよくなりません。

そこで、副業を行い、給料以外の収入源を作ることを提案します。以下はどれも責任が重くなく、自分のやる気次第で収入が青天井です。

またこれはとても大事なことですが、副業で稼ぐだけが終わりではなく、『副業で実績を出す⇒ノウハウを売る』までが、ワンセットです。

先ほどの以下の構図です。

- 情報収集・勉強をしながら、ブログや動画配信で発信を続け、専門分野を作る(SNSを併用する)

- 一定量の知識が貯まったらコンテンツ販売を行う

- 上がった収益で株を買っていく

この『ノウハウを売る』という行動は爆発的な収益につながるため、副業の成功だけで満足せず、『ノウハウを売る』までをぜひとも忘れずに実行してください。

| 副業の種類 | 概要 | メリット | デメリット |

| せどり | 安く買って高く売る | ・再現性が高い ・即金性もある | ・自分の手を止めると稼ぎが止まる ・仕入れを見誤ると在庫をかかえることになる ・仕入れ時の初期費用がかかる |

| ブログ | ネット上に記事を書き、広告収入を得る。 | ・収入が青天井 ・1度記事を書いてしまえば、資産となり寝ている間も稼ぎ続けられる ・初期の準備費用が少ない | ・最近は動画の需要が大きく、オワコンと言われつつある ・即金性に欠ける(稼ぎが出るまでに数か月~1年以上の歳月が必要) |

| youtube | YouTube上に動画を挙げ広告収入を得る | ・収入が青天井 ・需要が大きい ・ブログと同じく資産型の収入。 | ・即金性にかける ・顔出しの有無で収益が異なる(顔出し無しでも十分やれる) |

| プログラマー | 様々なシステムやソフトウェアを作る | ・ 圧倒的に人が足りないため、需要が大きい ・この技術で就職やフリーランスとしてもやっていける ・高収入 | ・技術習得までが大変 ・向き不向きがある ・半年間はスクールでの勉強が必要 |

| 投資 | 株式、FX 仮想通貨 不動産等 (売買時の差益や、配当金を得る) | ・即金性が高い ・収入が青天井 | ・投資なので、元金を失うリスクがある ・大金を稼ぐためには大きな元手が必要 |

⇒上記で実績を出し、ノウハウをnoteやbrain等の情報商材を販売できる媒体で売り出す。

収益を上げる方法はいくつかあります。以下の記事も参考にしてみて下さい。

③貯金を殖やす:資産運用を行う

①、②で貯蓄額を増やしていく一方で資産運用も同時にスタートさせます。これが不労所得を実現するためのキーとなります。

資産運用と聞くと難しそう、面倒くさそう、怪しい等の負の印象を受ける人もいるかと思いますが、そんなことはありません。

インデックス投資などの長期分散投資であれば、1度設定してしまえばあとは放置ですし、国推奨の制度であるつみたてNISAを利用して投資信託を購入していくため、安心感もあります。

毎月自身で決めた投資信託に積立投資をしていくだけで、最終的には配当生活を送るための資金ができます。

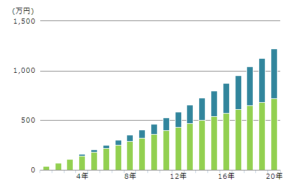

以下は毎月3万円を積み立て、20年間運用した場合のシミュレーション結果です。Total1200万円以上の資産、利益として500万円増の利益を生み出しています。

【金利5%、毎月3万円積立、20年間運用】

元本:720万円⇒運用結果:1222万円 約500万円の利益!

(グラフの青い部分が資産運用で増えた部分です)

毎月3万円、20年間でも500万円は儲かります。

①の「支出を抑える」が成功すれば、これから手をつけることができます。さらに副収入で得たお金を追加投資していけば、、、いかがでしょうか。

思ったよりも早くFIRE・セミリタイアの道がみえてきたと思います。

私が推奨している手堅い投資法は以下に記載していますので、ご興味がある方は確認してみてください。

番外編:これらの行動を実行するために

不労所得を得るために、支出を抑えること、収入源を増やすこと、貯蓄を運用することをお伝えしましたが、これらを実行するには行動力が必要となります。

特に、継続力(習慣化する能力)、集中力、スケジュール管理能力を極めることができれば、達成に近づくため私が愛読しているDaiGoさんの書籍を紹介します。興味があれば読んでみてください。

まとめ

本記事ではFIRE・セミリタイアを実現するための方法について解説しました。

生活費<不労所得が実現すれば、人生の悩みのほとんどは消えてしまうかもしれません。

私の好きな言葉にこんな言葉があります。

お得なこと・いいなと思ったことをすぐに実践できれば人生の自由度が高まります。損しない・苦労しない人生に近づきます。

やらなかったことに失望しないためにも、「いいな」と思ったのであれば行動に移すことを強くおすすめします。

私はこのブログの内容を実践し、人生が変わりました。